Xin chào các bạn, mình là Trần Việt MB – Chuyên gia tài chính, bảo hiểm Quân đội. Hôm nay mình sẽ viết một bài cực kỳ chi tiết về tất tần tật toàn bộ những điểm quan trọng nhất các bạn cần phải biết về việc đóng bảo hiểm xã hội tự nguyện. Mình thực hiện bài này bởi vì đây là một nhu cầu hết sức cần thiết đối với người lao động trong việc chuẩn bị cho mình đầy đủ các chính sách để hưởng các chế độ của nhà nước.

Mình sẽ bắt đầu nhé.

-

Bảo hiểm xã hội tự nguyện là gì ?

Bảo hiểm xã hội tự nguyện là loại hình bảo hiểm do Nhà nước tổ chức mà người tham gia được lựa chọn mức đóng, phương thức đóng phù hợp với thu nhập của mình. Mục đích chính của bảo hiểm xã hội tự nguyện nhằm giúp cho người lao động tự do (các bạn lưu ý ở đây là “tự do” nhé) có thể chủ động xây dựng quỹ hưu trí khi về già đồng thời có những dự phòng khi không may qua đời.

2. Bảo hiểm xã hội tự nguyện khác với bảo hiểm xã hội thông thường là gì?

Điểm khác biệt giữa bảo hiểm xã hội và bảo hiểm xã hội tự nguyện đó chính là việc bảo hiểm xã hội tự nguyện là tự bạn đóng, còn bảo hiểm xã hội thông thường là dành cho người lao động và chủ sở hữu lao động cùng đồng để đảm bảo các quyền lợi cho người lao động

Điểm khác biệt thứ hai giữa bảo hiểm xã hội thông thường và bảo hiểm xã hội tự nguyện đó chính là về quyền lợi.

- Bảo hiểm xã hội thông thường có quyền lợi về chế độ ốm đau, thai sản, bệnh nghề nghiệp, tai nạn lao động, hưu trí và tử tuất.

- Bảo hiểm xã hội tự nguyện thì có các quyền lợi về chế độ tử tuất và hưu trí và không có thêm quyền lợi nào khác.

3. Quyền lợi bảo hiểm xã hội tự nguyện: Lương hưu hàng tháng

Qua tìm hiểu, thì để được hưởng lương hưu hàng tháng thì bạn phải đóng liên tục 20 năm và không được đóng thấp hơn. Ví dụ: Chị A bắt đầu đóng bảo hiểm xã hội tự nguyện vào năm 40 tuổi, thì chị A sẽ phải đóng liên tục đến năm 55 tuổi mới được dừng lại, mặc dù đã đủ tuổi để hưởng lương hưu nhưng thiếu điều kiện đóng liên tục 20 năm. Nên lúc này chị A sẽ phải đóng BHXH tự nguyện 1 lần thêm 5 năm liên tục để đủ điều kiện 20 năm.

Điều kiện để hưởng lương hưu gồm có 2 điều kiện:

- Đối với giới tính thì yêu cầu nam đủ 60 tuổi, nữ đủ 55 tuổi;

- Phải đóng đủ đủ 20 năm đóng BHXH trở lên.

4. Mức hưởng hưu trí khi đóng bảo hiểm xã hội tự nguyện

Mức hưởng hiện tại được tính theo số năm đóng BHXH tự nguyện được tính như sau:

Lương hưu = Tỷ lệ hưởng x Bình quân thu nhập tháng đóng bảo hiểm xã hội. (Theo Điều 3 Nghị định 134/2015/NĐ-CP)

Tỷ lệ hưởng lương hưu sẽ được tính như sau:

Đối với lao động nữ

Tỷ lệ hưởng lương hưu hàng tháng được tính bằng 45% tương ứng với 15 năm đóng BHXH, sau đó cứ thêm mỗi năm đóng BHXH thì tính thêm 2%, mức tối đa bằng 75%.

Đối với lao động nam

Tỷ lệ hưởng lương hưu hàng tháng được tính bằng 45% tương ứng với số năm đóng BHXH. Năm 2021 được tính là 19 năm đóng BHXH, từ 2022 trở đi là 20 năm đóng BHXH. Sau đó cứ thêm mỗi năm đóng BHXH được tính thêm 2%, mức tối đa bằng 75%.

Ví dụ: Chị A sau 20 năm đóng BHXH tự nguyện, thì mức hưởng của chị A là 45% + (5 năm X 2%) = 55%. Đây chính là tỷ lệ hưởng lương hưu của chị A theo công thức trên.

5. Mức hưởng bảo hiểm xã hội một lần

Theo khoản 2 Điều 74 của Luật Bảo hiểm xã hội năm 2014, trợ cấp một lần được tính như sau: Mỗi năm người tham gia bảo hiểm xã hội tự nguyện đóng cao hơn số năm tương ứng tỷ lệ hưởng lương hưu 75% được tính bằng 0,5 tháng mức bình quân thu nhập tháng đóng bảo hiểm xã hội.

Đối tượng:

- Đủ điều kiện về tuổi hưởng lương hưu nhưng chưa đủ 20 năm đóng BHXH mà không tiếp tục tham gia BHXH;

- Ra nước ngoài để định cư;

- Người đang bị mắc một trong những bệnh nguy hiểm đến tính mạng như ung thư, bại liệt, xơ gan cổ chướng, phong, lao nặng, nhiễm HIV đã chuyển sang giai đoạn AIDS và những bệnh khác theo quy định của Bộ Y tế.

- Sau một năm không tiếp tục đóng BHXH mà chưa đủ 20 năm đóng BHXH khi có yêu cầu thì được nhận BHXH một lần.

Mức hưởng bảo hiểm xã hội một lần

Mức hưởng bảo hiểm xã hội một lần được tính theo số năm đã đóng bảo hiểm xã hội, cứ mỗi năm được tính như sau:

– 1,5 tháng mức bình quân thu nhập tháng đóng bảo hiểm xã hội đối với những người tham gia BHXH trước 2014.

– 2 tháng mức bình quân thu nhập tháng đóng bảo hiểm xã hội đối với những người tham gia bảo hiểm xã hội từ 2014 trở đi.

Trường hợp thời gian đóng bảo hiểm xã hội tự nguyện chưa đủ 1 năm thì hưởng mức bằng số tiền đã đóng, tối đa bằng 2 tháng mức bình quân thu nhập tháng đóng bảo hiểm xã hội.

Ví dụ: Nếu giả sử bạn đóng bảo hiểm từ năm 2011 (tức là trước năm 2014) và đến năm 2018 bạn dừng đóng. Thì khi đó bạn đóng là 7 năm liên tục. Thì khi bạn dừng và muốn nhận bảo hiểm xã hội một lần thì sẽ được tính bằng cách là lấy mức lương cơ bản mỗi năm (mỗi năm hầu hết có tăng lương cơ bản) X với 1.5, sau đó cộng tổng các năm lại sẽ ra bảo hiểm xã hội một lần.

6. Quyền lợi trợ cấp mai táng khi đóng bảo hiểm xã hội tự nguyện

Trường hợp người tham gia có thời gian đóng BHXH tự nguyện từ đủ 60 tháng trở lên hoặc người đang hưởng lương hưu chết thì người lo mai táng được nhận trợ cấp mai táng bằng 10 lần mức lương cơ sở.

Ví dụ: Mức lương cơ bản năm 2021 là 1.490.000 đồng/ tháng thì khi người mua BHXH không may qua đời sẽ nhận về 1.490.000đ X 10 tháng = 14.900.000 đồng

Có hai điều kiện để được hưởng quyền lợi trợ cấp mai táng:

- Đóng từ đủ 60 tháng

- Đang hưởng lương hưu

Trường hợp người đóng bảo hiểm xã hội tự nguyện bị Tòa án tuyên bố là đã chết thì thân nhân được hưởng trợ cấp

7. Quyền lợi trợ cấp tử tuất một lần khi đóng bảo hiểm xã hội tự nguyện

Theo Điều 81 Luật Bảo hiểm xã hội năm 2014, người tham gia bảo hiểm xã hội tự nguyện đang bảo lưu thời gian đóng bảo hiểm xã hội mà không may qua đời thì thân nhân được hưởng trợ cấp tuất bằng:

– 1,5 tháng mức bình quân thu nhập tháng đóng bảo hiểm xã hội đối với những người tham gia bảo hiểm xã hội trước 2014.

– 2 tháng mức bình quân thu nhập tháng đóng bảo hiểm xã hội đối với những người tham gia bảo hiểm xã hội từ 2014 trở đi.

Ví dụ: Anh A đóng bảo hiểm xã hội từ 2010 đến 2015 sau đó thực hiện bảo lưu đến năm 2018 thì không may qua đời. (Điều kiện trước 2014, và đóng trên 1 năm) thì khi đó mức trợ cấp Tuất một lần của anh A là 1.5 tháng X (Lương cơ bản/ tháng) X 5 năm = 1.5 tháng X 1.490.000 X 5 = 11.175.000 đồng.

– Người dân đóng bảo hiểm xã hội tự nguyện chưa đủ 1 năm thì hưởng mức bằng số tiền đã đóng, tối đa bằng 2 tháng mức bình quân thu nhập tháng đóng bảo hiểm xã hội.

– Tối thiểu 3 tháng mức bình quân thu nhập tháng đóng bảo hiểm xã hội nếu tham gia cả bảo hiểm xã hội bắt buộc và bảo hiểm xã hội tự nguyện.

Nếu người tham gia bảo hiểm xã hội tự nguyện đang hưởng lương hưu mà không may qua đời thì thân nhân được hưởng trợ cấp tuất bằng:

– Nếu chết trong 02 tháng đầu hưởng lương hưu thì tính bằng 48 tháng lương hưu đang hưởng.

– Trường hợp chết vào những tháng sau đó, cứ hưởng thêm 01 tháng lương hưu thì mức trợ cấp giảm đi 0,5 tháng lương hưu.

Ví dụ: Chị B nghỉ hưu vào năm 55 tuổi, cụ thể là tháng 8/2021, nhưng đến tháng 09/2021 chị B không may qua đời thì khi đó chị B sẽ được hưởng 48 tháng X (Mức lương hưởng giả sử là 3.000.000đ) = 144.000.000 đồng. Tuy nhiên, nếu như chị B không qua đời mà tiếp tục sống, thì cứ thêm 1 tháng sống thì mức hưởng sẽ giảm đi 0.5 tháng. Cụ thể nếu tử vong ở tháng thứ 3 sẽ còn là 47.5 lần.

Như vậy, nếu tính từ độ tuổi nghỉ hưu của chị B, thì sau 48 tháng tương đương 4 năm, chị B sẽ còn hưởng mức trợ cấp tử tuất bằng 24 tháng. Sau 8 năm tương đương 63 tuổi thì chị B sẽ không còn chế độ tử tuất.

8. Quyền lợi cấp phát thẻ y tế khi hưởng lương hưu

Một quyền lợi rất hay của bảo hiểm xã hội tự nguyện khi đủ tuổi về hưu đó chính là được cấp thẻ bảo hiểm y tế miễn phí khi đang hưởng lương hưu, với mức hưởng bảo hiểm y tế tương ứng là 95% chi phí khám bệnh, chữa bệnh. (Mức thông thường tự mua sẽ là 80%)

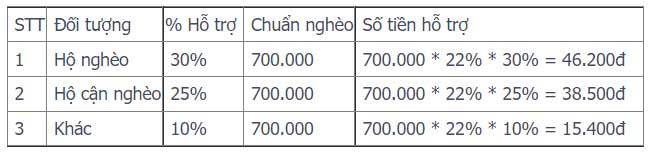

9. Quyền lợi hỗ trợ đóng bảo hiểm xã hội với hộ nghèo

Nhà nước hỗ trợ tiền đóng BHXH tự nguyện theo tỷ lệ phần trăm (%) trên mức đóng bảo hiểm xã hội hằng tháng theo mức chuẩn hộ nghèo của khu vực nông thôn, cụ thể:

- Bằng 30% đối với người tham gia bảo hiểm xã hội tự nguyện thuộc hộ nghèo;

- Bằng 25% đối với người tham gia bảo hiểm xã hội tự nguyện thuộc hộ cận nghèo;

- Bằng 10% đối với các đối tượng khác.

Thời gian hỗ trợ tùy thuộc vào thời gian tham gia bảo hiểm xã hội tự nguyện thực tế của mỗi người nhưng không quá 10 năm (120 tháng).

10. Mức đóng bảo hiểm xã hội tự nguyện

Về mức đóng BHXH tự nguyện thì bạn nắm một số nguyên tắc chính sau đây

- Mức đóng 22% mức thu nhập tháng mà bạn tự nguyện lựa chọn.

- Mức tối thiểu bằng mức chuẩn hộ nghèo của khu vực nông thôn theo quy định của Thủ tướng Chính phủ, cao nhất bằng 20 lần mức lương cơ sở tại thời điểm đóng.

Về mức tối thiểu có lẽ không phải bàn nhiều, nhưng mức tối đa hiện tại sẽ được tính cụ thể ra con số là 1.490.000đ/ tháng X 20 lần = 29.800.000 đồng. Như vậy, mức đóng bảo hiểm xã hội tự nguyện thấp nhất là 154.000 đồng/tháng và mức đóng cao nhất là 6.116.000 đồng/tháng

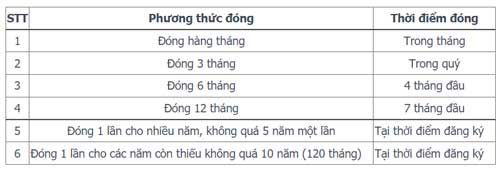

11. Phương thức đóng bảo hiểm xã hội tự nguyện

Hiện nay có tất cả 06 phương thức tham gia mà người tham gia có thể lựa chọn:

(1) Đóng hàng tháng;

(2) Đóng 3 tháng một lần;

(3) Đóng 6 tháng một lần;

(4) Đóng 12 tháng một lần;

(5) Đóng một lần cho nhiều năm về sau nhưng không quá 05 năm một lần.

(6) Đóng một lần cho những năm còn thiếu đối với người đã đủ tuổi hưởng lương hưu nhưng thời gian đóng còn thiếu không quá 10 năm.

Trường hợp đã đủ tuổi nghỉ hưu mà thời gian đóng bảo hiểm xã hội còn thiếu trên 10 năm thì người tham gia tiếp tục đóng theo một trong 05 phương thức trên cho đến khi thời gian đóng còn thiếu không quá 10 năm thì được đóng một lần cho những năm còn thiếu (theo phương thức 6).

12. Đánh giá tổng kết về đóng bảo hiểm xã hội tự nguyện.

Sau khi thực hiện phân tích, trước khi bước sang mục cuối cùng về các câu hỏi thường gặp về bảo hiểm xã hội tự nguyện thì Trần Việt Mb sẽ tổng hợp và đưa ra một số nhận định khách quan như sau:

A. Với chế độ lương hưu:

Người được hưởng chế độ lương hưu với mức đóng 22% mức thu nhập mà bạn lựa chọn, ở đây theo đúng định nghĩa về quỹ hưu trí cần tạo dựng phải tương đương 70% thu nhập thực tế, thì có thể cho thấy khi bạn đóng BHXH tự nguyện thì bạn phải lựa chọn mức đóng phù hợp với tổng thu nhập hiện tại để giá trị quỹ hưu trong tương lai có đủ giá trị. Tức là giả sử lương bạn đang là 10.000.000 đồng / tháng, bạn sẽ cần lựa chọn mức lương đóng bảo hiểm xã hội tự nguyện là tương đương 10.000.000 đồng.

Như vậy, mức đóng sẽ là 22% X 10.000.000 = 2.200.000 đồng/ tháng để hưởng mức lương sau 20 năm giả sử đối với nữ là 55% lương, tương đương với 5.500.000 đồng thì thực sự chưa đáp ứng được nhu cầu. Để có thể hưởng 75% lương ở mức 10.000.000 đồng thì phải đóng đủ khoảng 30 -35 năm để chính xác được mức đó, thì thời gian đóng quá dài.

Tuy vậy, ngược lại có một điểm của bảo hiểm xã hội tự nguyện đó là có điều chỉnh trên cơ sở chỉ số giá tiêu dùng (CPI) tức là ví dụ năm 2017 – 2019 lương của chị A là 5.000.000 đồng, mức điều chỉnh theo tỷ giá 2,3 thì khi đó sẽ lấy 5.000.000 X 2,3 = 11.500.000 đồng / tháng. Như vậy, điểm hay ở đây chính là có sự điều chỉnh theo mức độ lạm phát của đồng tiền, hay là chỉ số giá tiêu dùng để đảm bảo cho quỹ lương của người đóng vẫn đạt đủ theo kỳ vọng.

B. Với chế độ tử tuất và mai táng.

Đối với hai chế độ này, thì trên thực tế chế độ tử tuất là 48 tháng hưởng lương (giảm dần mỗi tháng là 0,5 tháng) và mai táng là 10 lần mức lương cơ sở thì đánh giá của Trần Việt Mb thì mức độ này rất cơ bản và không có sự đáng kể cho lắm. Ví dụ nếu như đóng 10 năm từ 2014 với mức đóng 2.2 triệu / tháng như trên thì khi tử vong khách hàng sẽ nhận được tiền mai táng là 10 lần lương cơ sở tương đương 14.900.000 đồng và tử tuất một lần là: 2 tháng X (mức lương bình quân: 10.000.000 đồng/ tháng) X 10 năm = 120.000.000 đồng.

Như vậy, nếu với số tiền đóng 26.4 triệu/ năm trong 10 năm là 264.000.000 đồng, khi tử vong nhận về tổng số là 134.900.000 đồng như vậy là khá thiệt thòi cho khách hàng. Tuy vậy, nếu sống đủ lâu thì khoản tiền lương hưu dài hạn có điều chỉnh theo CPI – Chỉ số giá tiêu dùng là một lợi thế,

C. Chế độ chăm sóc sức khoẻ.

Thực tế trong những năm đóng bảo hiểm xã hội tự nguyện, thì người đóng phải mua thêm BHYT hàng năm. Và chỉ khi về hưu mới được hưởng mức 95% của bảo hiểm y tế và miễn phí đóng. Dĩ nhiên đây cũng là một điểm cộng bởi 15% thêm so với một người mua bảo hiểm y tế thông thường cũng là một mức cần thiết bởi khi đó đồng tiền sẽ có sự điều chỉnh nhiều cho phù hợp với nền kinh tế. Tuy vậy, bảo hiểm y tế còn có mức hưởng sau khi đóng 5 năm liên tục là 100% nên quyền lợi này về cơ bản cũng có thể có hoặc không.

Tổng kết: Nếu bạn đã có môt khoảng thời gian tham gia dài do công ty đóng, ban tự đóng thì bạn có thể hoàn thành nốt cho đủ thời gian đóng bảo hiểm xã hội là 20 năm để tận dụng các quyền lợi sau khi về hưu. Còn nếu trong giai đoạn bạn đang chưa đến tuổi nghỉ hưu thì bạn cần trang bị thêm một loại bảo hiểm khác như bảo hiểm sức khoẻ, bảo hiểm tai nạn, bảo hiểm nhân thọ hoặc bảo hiểm ung thư.

Tuy vậy, để xây dựng được một kế hoạch phòng vệ hoàn hảo, cần có quá trình thực hiện phân tích và lên kế hoạch tài chính chi tiết cho bạn từ những chuyên gia. Nếu bạn không thể, hoặc không đủ lực thì cần có những phương án phù hợp từ Trần Việt MB

Mình chia sẻ thêm cho các bạn về kinh nghiêm để sở hữu một hợp đồng bảo hiểm xuất sắc tại đây

Và quá trình làm việc, những thành tích và những câu chuyện mình đã gặp trên hành trình gần 5 năm bảo vệ khách hàng tại đây

13. Các câu hỏi thường gặp về bảo hiểm xã hội tự nguyện

Câu hỏi 1. Tôi đã tham gia đóng bảo hiểm xã hội tự nguyện, nhưng sau đó dừng và một thời gian sau đóng lại có được hay không?

Trả lời:

Khi đang tham gia BHXH tự nguyện mà không thể tiếp tục đóng, thời gian đóng BHXH của bạn sẽ được bảo lưu. Khi bạn có điều kiện tham gia lại, bạn phải đăng ký lại phương thức đóng và mức thu nhập tháng làm căn cứ đóng bảo hiểm xã hội với cơ quan bảo hiểm xã hội, thời gian đóng sẽ được cộng nối tiếp thời gian đóng trước đó.

Trường hợp bạn có nguyện vọng đóng bù cho số tháng chậm đóng trước đó thì số tiền đóng bù được tính bằng tổng mức đóng của các tháng chậm đóng, áp dụng lãi gộp bằng lãi suất đầu tư quỹ bảo hiểm xã hội bình quân tháng do Bảo hiểm xã hội Việt Nam công bố của năm trước liền kề với năm đóng. Đóng BHXH tự nguyện rất linh động về thời gian đóng và mức tiền đóng.

Câu hỏi 2: Trước đây tôi đi làm ở Công ty được đóng BHXH ở mức thu nhập là 5 triệu đồng. Năm ngoái tôi chấm dứt HĐLĐ và đã chốt sổ, nay tôi muốn tham gia BHXH tự nguyện thì đóng tiền ở mức nào?

Trả lời:

Khi tham gia BHXH tự nguyện, bạn có quyền lựa chọn mức đóng phù hợp với khả năng tài chính của mình và có thể thay đổi mức đóng (tăng hoặc giảm) khi đến kỳ đóng phí.

Thời gian đóng BHXH bắt buộc trước đây sẽ được cộng nối với thời gian đóng BHXH tự nguyện để tính hưởng các chế độ cho người tham gia.

Câu hỏi 3. Tôi đang tham gia BHXH tự nguyện đóng theo phương thức 1 năm, tuy nhiên sau 8 tháng, tôi kiếm được việc làm và thuộc đối tượng đóng BHXH bắt buộc, vậy những tháng tôi đã đóng trước sẽ được cộng gộp vào hay giải quyết ra sao ?

Trả lời:

Thời gian tham gia BHXH tự nguyện của bạn ở đây được tính là 8 tháng sẽ được cộng dồn vào thời gian tham gia BHXH bắt buộc. Đối với khoản tiền của 4 tháng đã đóng trước, bạn liên hệ với đại lý thu nơi đang tham gia BHXH tự nguyện để được hỗ trợ làm thủ tục hoàn trả số tiền BHXH tự nguyện đã đóng kể từ thời điểm anh chị tham gia BHXH bắt buộc.

Câu hỏi 4. Bình thường tôi ra UBND phường xã đóng BHXH tự nguyện, bây giờ tôi ra Bưu điện đóng tiếp có được không ?

Trả lời:

Cơ quan Bưu điện là đại lý thu BHXH tự nguyện, BHYT cho cơ quan BHXH. Vì vậy bạn hoàn toàn có thể tới các điểm thu BHXH của Bưu điện để tiếp tục đóng và tham gia BHXH tự nguyện.

Câu hỏi 5. Bây giờ tôi thuộc hộ cận nghèo thì được ưu đãi về mức đóng, năm sau nếu tôi ko còn thuộc hộ cận nghèo, tôi có được ưu đãi nữa không?

Trả lời:

Từ 01/01/2018, người tham gia BHXH tự nguyện được Nhà nước hỗ trợ tiền đóng theo tỷ lệ phần trăm (%) trên mức đóng BHXH hằng tháng theo mức chuẩn hộ nghèo của khu vực nông thôn (hiện tại là 700.000đ), cụ thể:

– Người tham gia thuộc hộ nghèo: tỷ lệ hỗ trợ là 30%;

– Người tham gia thuộc hộ cận nghèo: tỷ lệ hỗ trợ là 25%;

– Các đối tượng khác: tỷ lệ hỗ trợ là 10%.

Như vậy, hiện tại bạn được hưởng mức hỗ trợ là 25% tính trên mức chuẩn hộ nghèo khu vực nông thôn (tương đương 38.500 đồng/người/tháng), sang năm sau khi bạn không còn thuộc hộ cận nghèo nữa mức hỗ trợ được hưởng là 10% tính trên mức chuẩn hộ nghèo khu vực nông thôn (tương đương 15.400 đồng/người/tháng). Nếu có thể, bạn nên đóng luôn một lần cho vài năm (tối đa là 5 năm) để được hưởng mức hỗ trợ dành cho hộ cận nghèo, như vậy, bạn không phải đóng bù nếu năm sau không còn thuộc diện hộ cận nghèo nữa.

Câu hỏi 6. Tôi có thể đóng BHXH tự nguyện trước cho nhiều năm có được không ?

Trả lời:

Bạn hoàn toàn có thể đóng BHXH tự nguyện một lần cho nhiều năm về sau nhưng tối đa không quá 5 năm. Đặc biệt, khoản tiền đóng trước của anh chị sẽ được hưởng lãi suất đầu tư quỹ BHXH bình quân tháng do BHXN Việt Nam công bố của năm trước liền kề với năm đóng.

Câu hỏi 7. Tôi đã đến tuổi nghỉ hưu và đã đóng BHXH được 16 năm, tôi có thể tiếp tục tham gia BHXH tự nguyện để được hưởng lương hưu hay không?

Trả lời:

Bạn có thể tiếp tục tham gia BHXH tự nguyện để được hưởng lương hưu. Trường hợp bạn đã đến tuổi nghỉ hưu (nam 60 tuổi, nữ 55 tuổi) nhưng chưa đủ 20 năm đóng BHXH thì bạn có thể lựa chọn phương thức đóng 1 lần cho 05 năm còn thiếu để đủ năm đóng BHXH và hưởng lương hưu theo quy định. Thời điểm bạn hưởng lương hưu được tính từ tháng liền kề sau tháng đóng đủ số tiền cho những năm còn thiếu, đồng thời bạn sẽ được cấp thẻ BHYT trọn đời để đi khám chữa bệnh.

Câu hỏi 8: Tôi tham gia đóng BHXH bắt buộc được 05 năm, sau đó dừng đóng một thời gian, bây giờ tôi tham gia đóng BHXH tự nguyện và muốn đóng bù cho những năm dừng đóng đó thì có được không?

Trả lời:

Bạn có thể đóng bù cho thời gian dừng đóng trước đó. Bạn phải đăng ký lại phương thức đóng và mức thu nhập tháng làm căn cứ đóng bảo hiểm xã hội với cơ quan bảo hiểm xã hội. Số tiền đóng bù được tính bằng tổng mức đóng của các tháng chậm đóng, áp dụng lãi gộp bằng lãi suất đầu tư quỹ bảo hiểm xã hội bình quân tháng do Bảo hiểm xã hội Việt Nam công bố của năm trước liền kề với năm đóng.

Câu hỏi 9: Tôi năm nay 45 tuổi (nữ giới), có được tham gia BHXH tự nguyện không? Đóng đến khi nào thì được hưởng lương hưu? Mức đóng? Mức hưởng?

Trả lời:

Theo quy định hiện hành, nam đủ 60 tuổi, nữ đủ 55 tuổi và có đủ 20 năm đóng BHXH thì đủ điều kiện hưởng lương hưu, nếu đủ tuổi hưởng lương hưu nhưng chưa đủ 20 năm đóng BHXH thì người tham gia có thể đóng một lần cho những năm còn thiếu để được hưởng lương hưu.

Trường hợp của chị, sẽ đóng BHXH từ nay đến lúc 55 tuổi là được 10 năm, sau đó đóng nốt 10 năm còn thiếu là được hưởng lương hưu. Tuy nhiên, theo Nghị quyết 28-NQ/TW về cải cách chính sách BHXH, dự kiến thời gian đóng BHXH sẽ được rút ngắn xuống còn 15 năm, như vậy, đến năm 55 tuổi, chị chỉ phải đóng nốt 5 năm còn thiếu là được hưởng lương hưu.

*Mức đóng:

Giả sử chị tham gia từ tháng 1/2018, mức thu nhập lựa chọn là 700.000 đồng:

– Đóng từ tháng 01/2018 đến tháng 12/2027 (10 năm) theo phương thức đóng lựa chọn. Vì chị không thuộc đối tượng hộ nghèo, cận nghèo nên mức đóng hàng tháng là 138.600 đồng (được hỗ trợ 15.400 đồng, tương đương mức hỗ trợ 10%). Như vậy, số tiền đóng 10 năm đầu sẽ là:

138.600 đồng x 10 năm x 12 tháng = 16.632.000 đồng.

– Tháng 1/2028, chị sẽ đóng 1 lần cho 10 năm còn thiếu để đảm bảo đủ 20 năm đóng. Giả sử mức lãi suất quỹ đầu tư BHXH được công bố tại thời điểm đó là 6%/năm, như vậy số tiền chị phải đóng sẽ là: 22.827.246 đồng.

– Vậy tổng số tiền phải đóng: 16.632.000đ + 22.827.246 đ = 39.459.246đ.

*Mức hưởng:

Mức lương hưu hàng tháng = Tỷ lệ hưởng x Mức thu nhập bình quân tháng.

– Tỷ lệ hưởng: Nữ đóng đủ 20 năm sẽ hưởng 55%

– Mức bình quân thu nhập tháng: Giả sử mức điều chỉnh thu nhập bình quân trong 20 năm đóng BHXH của chị là: 2,0835 (áp dụng theo mức điều chỉnh tiền lương từ năm 1998 đến năm 2017 theo quy định tại Thông tư 32/2017/TT-BLĐTBXH). Mức bình quân thu nhập tháng đóng là: 700.000 x 2,0835 = 1.458.450 đồng

– Như vậy, tiền lương hưu hàng tháng là: 1.458.450 x 55% = 802.100 đ

*Ngoài ra, chị sẽ được hưởng thêm quyền lợi cấp thẻ Bảo hiểm y tế.

Câu hỏi 10: Năm nay tôi 30 tuổi (nữ giới), tham gia đóng BHXH tự nguyện đủ 20 năm, lúc đó 50 tuổi có được hưởng lương hưu luôn không?

Trả lời:

Theo quy định hiện hành, người tham gia BHXH tự nguyện hưởng lương hưu khi có đủ 20 năm đóng BHXH tự nguyện trở lên và tuổi đời hưởng lương hưu là nam đủ 60 tuổi, nữ đủ 55 tuổi. Trường hợp của chị đã đóng đủ 20 năm nhưng chưa đủ tuổi thì có thể chốt sổ chờ đến khi đủ 55 tuổi để được hưởng lương hưu, mức hưởng lương hưu là 55% tính trên mức thu nhập bình quân tháng.

Tuy nhiên, nếu chị mong muốn mức hưởng lương hưu cao hơn thì chị có thể tiếp tục đóng BHXH tự nguyện cho đến năm 55 tuổi, như vậy mức hưởng lương hưu của chị sẽ là 65% tính trên mức thu nhập bình quân tháng.

Câu hỏi 11. Giả sử Bà B tham gia BHXH tự nguyện từ tháng 10/2018 với mức thu nhập lựa chọn là 700.000đ. Bà B đã đóng đủ thời gian 5 năm, đến tháng 10/2023, bà B không may qua đời. Vậy thân nhân của bà B được hưởng quyền lợi gì ?

Trả lời:

Thân nhân của Bà B sẽ nhận được trợ cấp mai táng và trợ cấp tuất 1 lần:

– Về trợ cấp mai táng: tương ứng với 10 tháng lương cơ sở:

Giả sử mức lương cơ sở sau 5 năm dự kiến tăng 4,5%/năm, tương đương tăng từ 1.390.000đ lên 1.700.000đ, như vậy:

Mức trợ cấp mai táng = 1.700.000 x 10 lần = 17.000.000 đồng.

– Về mức hưởng tuất 1 lần:

Bà B tham gia BHXH tự nguyện từ 01/2018, như vậy mức trợ cấp tuất một lần sẽ bằng:

Trợ cấp tuất 1 lần = “Mức bình quân thu nhập lựa chọn” x “Số năm đóng” x 2 tháng.

Giả sử mức điều chỉnh thu nhập bình quân trong 05 năm đóng BHXH của bà B là: 1,06 (áp dụng theo mức điều chỉnh thu nhập từ năm 2013 đến năm 2017 theo quy định tại Thông tư 32/2017/TT-BLĐTBXH).

Như vậy mức hưởng trợ cấp tuất 1 lần sẽ là:

700.000 x 1,06 x 5 năm x 2 tháng = 7.420.000 đồng.

Câu hỏi 12: Ông A tham gia BHXH tự nguyện từ tháng 10/2018, mức thu nhập lựa chọn là 700.000 đ, lựa chọn phương thức đóng 01 lần cho 05 năm về sau. Tháng 10/2019, ông A không may qua đời, vậy thân nhân của ông A có được hưởng tiền trợ cấp mai táng không?

Trả lời:

Trường hợp này, thân nhân của ông A chỉ được nhận tiền trợ cấp tuất 1 lần. Theo quy định hiện hành, người tham gia có thời gian đóng BHXH tự nguyện từ đủ 5 năm (60 tháng) trở lên hoặc có thời gian đóng BHXH bắt buộc từ đủ 12 tháng trở lên thì thân nhân mới được hưởng trợ cấp mai táng.

Vì vậy, thân nhân của ông A sẽ không được hưởng tiền trợ cấp mai táng do thời gian đóng BHXH tự nguyện của ông A mới chỉ có 13 tháng (chưa đủ 60 tháng), mặc dù ông A đã đóng đủ tiền cho 05 năm theo phương thức đóng 01 lần cho nhiều năm về sau. Số tiền 47 tháng ông A đóng trước sẽ được hoàn trả lại cho thân nhân của ông A.

Câu hỏi 13: Trường hợp đang hưởng lương hưu mà bị chết thì được thanh toán chế độ như thế nào?

Trả lời:

Đối với người đang hưởng lương hưu chết, thân nhân được hưởng tuất một lần tính theo thời gian đã hưởng lương hưu, nếu chết trong 02 tháng đầu hưởng lương hưu thì tính bằng 48 tháng lương hưu đang hưởng, nếu chết vào những tháng sau đó thì cứ hưởng thêm 01 tháng lương hưu thì mức trợ cấp giảm đi 0,5 tháng lương hưu, mức tối thiểu bằng 03 tháng lương hưu.

Mình chia sẻ thêm cho các bạn về kinh nghiêm để sở hữu một hợp đồng bảo hiểm nhân thọ xuất sắc tại đây

————————————

Về tớ – Trần Việt MB

———————————–

Lĩnh vực hoạt đông tại MB Group

1. Tư vấn bảo hiểm nhân thọ Quân đội MB Ageas (BHNT Quân đội) – (Tớ luôn cam kết nếu không tư vấn đầy đủ hoàn tiền 100%)

2. Tư vấn đầu tư chứng khoán tại Chứng khoán MB – MBS.

3. Tư vấn đầu tư quỹ mở MB Capital.

4. Coaching Tư vấn Tài chính

Bạn có thể chỉ dành 5 phút mở tài khoản MB Bank để nhận được chính sách:

- Miễn 6 loại phí ngân hàng: Phí quản lý tài khoản; phí chuyển tiền trọn đời; Phí thông báo số dư biến động; Phí duy trì, Phí rút tiền, Phí phát hành

- Miễn phí Số đẹp + Tài khoản số điện thoại

Mình gửi link đăng ký hỗ trợ mở tài khoản: Tại đây

4. Khoá học:” Money Game Winner – Chiến thắng trò chơi tiền bạc” , mình có xây dựng và triển khai khoá học ưu đãi 599.000 đồng trong 3 buổi học liên tục (Giá gốc 1.800.000 đồng). Bạn có thể xem tại đây

———————————–

Hỗ trợ miễn phí

- Điều chỉnh tư vấn hợp đồng bảo hiểm lỗi.

- Hỗ trợ quy trình giải quyết quyền lợi bảo hiểm của 18 công ty trên thị trường

———————————–

Một số kênh liên hệ:

- Nhóm Zalo dành cho khách hàng đang tìm hiểu: Tại đây

- Nhóm Facebook hỗ trợ tư vấn viên” Tại đây / Nhóm Zalo hỗ trợ tư vấn viên: Tại đây

- Nhóm Chia sẻ giá trị về Kỹ năng làm cha mẹ: Tại đây

Kênh mạng xã hội

1. Fanpage: Trần Việt MB

2. Zalo: 090.226.1286

3. Email: info@tranvietmb.com / tranviet.mbageas@gmail.com.

4.Website: Trần Việt MB

5. Youtube: Trần Việt MB