Xin chào các bạn, mình là Trần Việt – Chuyên gia tài chính, bảo hiểm. Thời gian gần đây thị trường bảo hiểm sôi sục về một vụ việc liên quan đến việc một khách hàng mua 19 hợp đồng bảo hiểm nhân thọ trong một khoảng thời gian ngắn một cách đáng ngờ. Sau đó, Hiệp hội bảo hiểm Việt Nam đã gửi công văn đề nghị Bộ Công an vào cuộc vì vụ việc có dấu hiệu lừa đảo chiếm đoạt tài sản, gây thiệt hại đến công ty bảo hiểm cũng như số tiền các khách hàng kê khai trung thực đã đóng. Mình sẽ đưa một số quan điểm và những kết luận cá nhân được rút ra trong sự việc này.

-

Tóm tắt vụ việc khách hàng mua 19 hợp đồng bảo hiểm nhân thọ

- Từ tháng 10/2019 đến tháng 2/2020 , ông Khánh mua 19 Hợp đồng bảo hiểm sức khỏe với mức bảo vệ cao nhất (mỗi năm đóng trên 200 triệu đồng phí bảo hiểm) tại 13 Công ty bảo hiểm nhân thọ lẫn phi nhân thọ (trong đó có bảo hiểm Bảo Việt, Lyberty, VBI, Prudential, Daiichi, Aviva, FWD, MB Ageas, Cathay, Generali)

- Sau khi mua được 3 tháng (Quá 90 ngày thời gian chờ đối với bệnh hiểm nghèo), ông Khánh đã được Prudential, MB Ageas, Bảo Việt và VBI chi trả số tiền bảo hiểm gần 4 tỷ đồng. Và theo Hiệp hội bảo hiểm, nếu hành vi này không kịp thời điều tra làm rõ, các công ty bảo hiểm còn lại sẽ phải tiếp tục chi trả số tiền bảo hiểm ước đạt 20 tỷ đồng và sẽ gây thiệt hại lớn cho các công ty bảo hiểm.

- Tại công văn số 61/HHBH/2021 ngày 29/4/2021, Hiệp hội bảo hiểm cho biết có những bằng chứng cho thấy ông Khánh đã biết trước mình bị ung thư tuyến giáp (vì trước đó khách hàng này lấy tên là Khanh đi khám tại bệnh viện Quân đội 108 và nhận được kết quả chẩn đoán là bị ung thư tuyến giáp). Công văn này cũng nêu rõ, hành vi này của khách hàng dẫn chiếu khoản 1 và điểm a, khoản 4, điều 174, BLHS năm 2015 nêu người nào bằng thủ đoạn gian dối chiếm đoạt tài sản của người khác từ 500 triệu đồng trở lên sẽ bị phạt tù từ 12-20 năm.

Một số vấn đề cần lưu ý trong vụ việc khách hàng mua 19 hợp đồng bảo hiểm nhân thọ:

- Theo cách viết của bài báo, các công ty bảo hiểm đã chứng minh gần như chính xác 100% rằng ông Khánh và ông Khanh (tên đi khám) là một người, và tin rằng bản thân ông Khanh cũng đã thừa nhận điều đó.

- Ông Khanh thực tế đã nhận tiền chi trả của các công ty bảo hiểm lên đến 4 tỷ đồng, và nếu không ngăn chặn số tiền sẽ là 20 tỷ đồng.

- Ông Khanh có phạm tội theo bộ luật hình sự hay không?

Để tiếp tục nhận định, mình xin dẫn chứng điều 174, Bộ luật hình sự năm 2015 để các bạn có phân tích và nhận định chính xác hơn.

2. Tội lừa đảo chiếm đoạt tài sản có hình thành trong vụ việc khách hàng mua 19 hợp đồng bảo hiểm

A. Tội lừa đảo chiếm đoạt tài sản.

B. Cấu thành tội phạm của tội lừa đảo chiếm đoạt tài sản:

-

Khách thể của tội lừa đảo chiếm đoạt tài sản:

-

Mặt khách quan của tội lừa đảo chiếm đoạt tài sản:

-

Chủ thể của tội lừa đảo chiếm đoạt tài sản:

-

Mặt chủ quan của tội lừa đảo chiếm đoạt tài sản:

Đưa vào vụ việc cụ thể

- Khách thể: Hành vi của ông Khánh xâm phạm đến quan hệ sở hữu tài sản, cụ thể ở đây là số tiền 4 tỷ đồng đã nhận và có thể lên đến 20 tỷ đồng trong tương lai từ phía các công ty bảo hiểm nhân thọ.

- Mặt khách quan: Hành vi gian dối của ông Khánh là mặc dù biết bản thân mình đang có nguy cơ, hoặc đã biết chính xác bản thân mình bị ung thư tuyến giáp, nhưng ông Khánh đã thực hiện việc giao kết hợp đồng với 19 công ty bảo hiểm nhằm chiếm đoạt số tiền bảo hiểm. Hành vi chiếm đoạt số tiền bảo hiểm được hiện thực hóa bằng việc ông Khánh đã nhận 4 tỷ đồng tiền bảo hiểm thành công.

- Chủ thể: Ông Khánh trên 16 tuổi, tình trạng sức khỏe, nhận thức rõ ràng, đủ năng lực trách nhiệm hình sự.

- Mặt chủ quan: Hành vi biết trước mình bị ung thư hoặc nghi bị ung thư và sau đó cố ý thực hiện việc giao kết nhằm chiếm đoạt tài sản. Ở đây, với những căn cứ mà các công ty bảo hiểm thu thập được về việc ông Khánh đã biết mình bị ung thư, sau đó trong vòng 5 tháng làm tròn, ông Khánh ký liền một lúc 19 hợp đồng bảo hiểm, đồng thời chờ đủ thời gian chờ là 90 ngày đối với bệnh hiểm nghèo của một số công ty, để hợp pháp hóa hồ sơ bệnh án đúng theo giai đoạn để nhận tiền bảo hiểm. Đây có thể coi là việc ông Khánh cố ý trực tiếp để thực hiện việc này.

Nếu như theo Trần Việt phân tích ở trên, thì hành vi của ông Khánh đã cấu thành tội “Lừa đảo chiếm đoạt tài sản” . Tuy nhiên, thực tế đã diễn ra những tranh chấp, và những tranh chấp này đến từ đâu?

3. Những tranh cãi xung quanh vụ việc khách hàng mua 19 hợp đồng bảo hiểm nhân thọ

A. Quyền im lặng

Tranh cãi đầu tiên đến từ việc khách hàng không kê khai trung thực bệnh khi giao kết hợp đồng với 19 công ty bảo hiểm là viện dẫn vào luật im lặng. 🙂 Trần Việt xin chia sẻ về quyền im lặng như sau:

Như vậy, ở tranh cãi đầu tiên, Luật im lặng chỉ áp dụng đối với bị can, bị cáo, người bị tạm giữ hoặc bắt khẩn cấp chứ không áp dụng đối với việc một khách hàng tham gia bảo hiểm và “im lặng” đối với các quy định của công ty bảo hiểm để chiếm đoạt số tiền bảo hiểm.

B. Nghi ngờ ung thư tuyến giáp

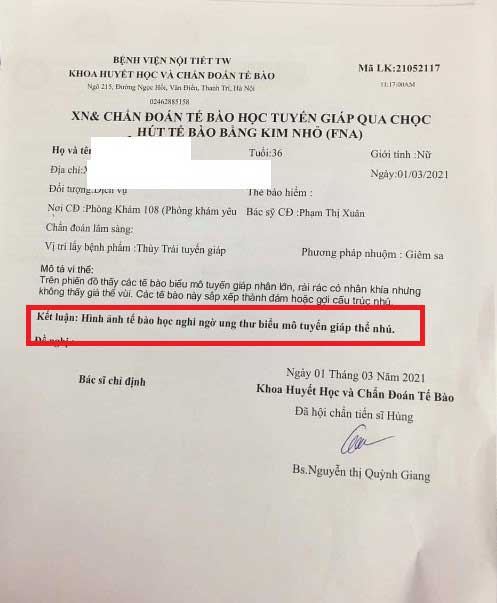

Một điểm gây tranh cãi nữa chính là việc khách hàng là ông Khánh mới chỉ bị nghi ngờ ung thư tuyến giáp chứ chưa phài có chuẩn đoán chính xác về ung thư tuyến giáp, nên công ty bảo hiểm không thể nói hay khẳng định chính xác ông Khánh bị ung thư tuyến giáp để cho rằng ông cố tình thực hiện hành vi gian dối nhằm chiếm đoạt số tiền bảo hiểm. Để thực hiện và đánh giá chính xác điều này, Trần Việt sẽ cùng các bạn nghiên cứu bộ câu hỏi của hồ sơ yêu cầu bảo hiểm để đánh giá có thực sự phải bị ung thư mới có thể gian dối hay không?

Trước hết, chúng ta thử xem 1 tài liệu tham khảo về chẩn đoán ung thư tuyến giáp có thể của khách hàng.

Và ở đây, có thể khách hàng đang lập luận về việc tôi chỉ nghi ngờ bị ung thư, và sau đó tôi mua, chứ tôi không phải đã bị ung thư mới quyết định mua để gian dối. Tuy nhiên, từ quan điểm cá nhân cũng như sự hiểu biết của mình (dĩ nhiên còn học nhiều) thì mình nghĩ rằng hành vi gian dối của khách hàng (nếu có) sẽ xuất phát từ các câu hỏi trong hồ sơ yêu cầu bảo hiểm như hình dưới. Bởi không phải khách hàng bị hay không bị ung thư, mà là khi khách hàng tham gia một hợp đồng bảo hiểm, thì cần tuân thủ theo đúng quy định về việc tham gia của công ty bảo hiểm nhằm phòng tránh trục lợi.

C. Khách hàng có quyền mua nhiều hợp đồng bảo hiểm chứ không phải cứ mua nhiều là có tội

Điều này đúng, đúng hoàn toàn. Tuy nhiên, ở đây khi nói về tội trong luật hình sự, thì chúng ta nói đến việc chứng minh 4 yếu tố cấu thành tội phạm. Nhiều bạn không hiểu luật nên cứ viện dẫn sai, hoặc viện dẫn không đúng ý nghĩa dẫn đến hoang mang dư luận.

D. Khách hàng chỉ vi phạm kê khai không trung thực, không vi phạm hình sự

Điều này thì với quan điểm cá nhân của Trần Việt, thì vẫn quay ngược trở lại vấn đề 4 yếu tố đã phân tích ở trên. Khi thỏa cả 4 yếu tố đó và được cơ quan công an, cũng như doanh nghiệp bảo hiểm cung cấp thông tin chứng minh, thì vấn đề không nằm ở việc suy luận, diễn giải mà nằm ở điều khoản của bộ luật hình sự. Ở trường hợp này, nếu khách hàng đủ 4 yếu tố cấu thành và với mức tiền đã nhận là 4 tỷ, thì việc khởi tố vụ việc hoàn toàn có thể.

E. Tại sao các công ty bảo hiểm không thông báo với khách hàng mà đơn phương làm đơn tố cáo thông qua hiệp hội bảo hiểm.

Mình nghĩ chuyện này rất bình thường, dưới góc nhìn của công ty bảo hiểm, khi phát hiện ra hành vi phạm tội thì họ phải báo với cơ quan có thẩm quyền giải quyết. Còn nếu hành vi chưa đạt mức truy cứu trách nhiệm hình sự, thì họ sẽ báo với khách hàng. Việc tố giác, tố cáo hành vi phạm tội không hề phụ thuộc vào …”bên mà bị coi là phạm tội”. Nên việc góc nhìn như vậy mình nghĩ không có gì phải lăn tăn?

Thứ hai, tại sao họ lại thông qua Hiệp hội bảo hiểm, bởi vụ việc không chỉ nằm ở 1 công ty, mà nằm ở nhiều công ty. Nên việc thông qua một tổ chức đủ tư cách pháp nhân đại diện cho 19 công ty bảo hiểm là hoàn toàn hợp lý.

F. Nếu tư vấn viên bảo hiểm tiếp tay cho hành vi phạm tội thì sao?

Đồng phạm – Đó là điều gì nhất mà mình muốn nói.

Đồng phạm là hành vi có từ hai người trở lên cùng thực hiện hành vi phạm tội. Và người đồng phạm gồm có 4 loại sau:

- Người thực hiện: Là người trực tiếp thực hiện hành vi phạm tội

- Người tổ chức: Là người chủ mưu, cầm đầu, chỉ huy việc thực hiện tội phạm

- Người xúi giục: Là người kích động, dụ dỗ, thúc đẩy người khác thực hiện tội phạm.

- Người giúp sức: Là người tạo điều kiện tinh thần hoặc vật chất cho việc thực hiện tội phạm.

Như vậy, giả sử như việc người tư vấn viên có hành vi đứng ra chỉ đạo, hoặc xúi giục, giúp sức thì khi đó người tư vấn viên đó sẽ cùng bị truy tố với cùng tội danh.

Trên đây là một số quan điểm của Trần Việt MB với toàn bộ vụ việc trên. Xin đóng góp để thị trường bảo hiểm đúng và nhận được sự hiểu của nhiều quý khách hàng hơn.

Mình chia sẻ thêm cho các bạn về kinh nghiêm để sở hữu một hợp đồng bảo hiểm nhân thọ xuất sắc tại đây

————————————

Về tớ – Trần Việt MB

———————————–

Lĩnh vực hoạt đông tại MB Group

1. Tư vấn bảo hiểm nhân thọ Quân đội MB Ageas (BHNT Quân đội) – (Tớ luôn cam kết nếu không tư vấn đầy đủ hoàn tiền 100%)

2. Tư vấn đầu tư chứng khoán tại Chứng khoán MB – MBS.

3. Tư vấn đầu tư quỹ mở MB Capital.

4. Coaching Tư vấn Tài chính

Bạn có thể chỉ dành 5 phút mở tài khoản MB Bank để nhận được chính sách:

- Miễn 6 loại phí ngân hàng: Phí quản lý tài khoản; phí chuyển tiền trọn đời; Phí thông báo số dư biến động; Phí duy trì, Phí rút tiền, Phí phát hành

- Miễn phí Số đẹp + Tài khoản số điện thoại

Mình gửi link đăng ký hỗ trợ mở tài khoản: Tại đây

4. Khoá học:” Money Game Winner – Chiến thắng trò chơi tiền bạc” , mình có xây dựng và triển khai khoá học ưu đãi 599.000 đồng trong 3 buổi học liên tục (Giá gốc 1.800.000 đồng). Bạn có thể xem tại đây

———————————–

Hỗ trợ miễn phí

- Điều chỉnh tư vấn hợp đồng bảo hiểm lỗi.

- Hỗ trợ quy trình giải quyết quyền lợi bảo hiểm của 18 công ty trên thị trường

———————————–

Một số kênh liên hệ:

- Nhóm Zalo dành cho khách hàng đang tìm hiểu: Tại đây

- Nhóm Facebook hỗ trợ tư vấn viên” Tại đây / Nhóm Zalo hỗ trợ tư vấn viên: Tại đây

- Nhóm Chia sẻ giá trị về Kỹ năng làm cha mẹ: Tại đây

Kênh mạng xã hội

1. Fanpage: Trần Việt MB

2. Zalo: 090.226.1286

3. Email: info@tranvietmb.com / tranviet.mbageas@gmail.com.

4.Website: Trần Việt MB

5. Youtube: Trần Việt MB