Xin chào các bạn, mình là Trần Việt – Chuyên gia tài chính và bảo hiểm nhân thọ. Ngày 22/5/2021, trên mạng xã hội facebook đăng lên bài chia sẻ về việc Công ty bảo hiểm AIA lừa đảo và rất nhanh chóng nội dung này được chia sẻ với tốc độ chóng mặt. Tuy nhiên, là một độc giả đứng giữa, cũng đồng thời đứng vai trò của một chuyên gia trong ngành bảo hiểm nhân thọ, mình sẽ viết một bài phân tích thật ngọn ngành, rõ đầu đuôi đối với sự việc này.

Tóm tắt nội dung khách hàng đưa lên về việc Công ty bảo hiểm AIA lừa đảo

“Tôi tên là Đinh Thị Tuyết, thôn 6, xã Quang Diệm, đã tham gia bảo hiểm AIA từ năm 2009 hợp đồng 10 năm. Tôi đóng 38 triệu đồng, trong thời gian đóng thật may tôi không có rủi ro nào. Đến hạn 2019 tôi báo với nhân viên bên AIA rút về, nhưng không hiểu thủ tục loằng ngoằng thế nào mà tôi 2021 mới nhận về, khi nhận tôi còn khoảng 24 triệu. Tôi viết lên đây rất muốn biết 14 triệu của tôi đã đi đâu? Tôi gọi điện bên AIA thì họ nói trừ phí nằm viện, mà trong thời gian đó tôi không nằm viện. Điều thắc mắc nữa là khi làm hợp đồng nhân viên bảo hiểm nói tham gia AIA sẽ được hưởng lợi khi gặp rủi ro, sẽ không mất mát gì cả. Mọi người ai rõ hơn thì giải thích giúp tôi hiểu là tại sao thi tiền về gốc không đủ mà còn âm 14 triệu và bên họ không trực tiếp trả mà gửi qua ngân hàng Agribank Sơn Tây?

Đối với trường hợp cụ thể trên, chúng ta sẽ thấy có các vấn đề chính sau:

- Khách hàng yêu cầu rút tiền năm 2019 nhưng đến năm 2021 mới nhận về được tiền ?

- Khách hàng không nhận về đủ tổng số tiền mà mình đã đóng là 38 triệu, mà chỉ nhận về 24 triệu

- Khách hàng không được trả trực tiếp mà qua Agribank Sơn Tây

- Tư vấn viên nói không mất mát gì cả.

Và Trần Việt xin phân tích trường hợp này cụ thể như sau, Trước hết, bài viết này được viết dưới quan điểm góc nhìn cá nhân, không nhằm mục đích công kích, hay đứng về bất cứ bên nào, mà đơn thuần đưa ra những góc nhìn phân tích khách quan.

-

Khách hàng yêu cầu rút tiền năm 2019 đến năm 2021 mới nhận được tiền về, vậy bảo hiểm AIA lừa đảo không?

Để trả lời cho vấn đề này, Việt cũng đã thực hiện một số thao tác liên quan dến việc thanh toán quyền lợi bảo hiểm của khách hàng, cụ thể ở đây có thể hiểu là quyền lợi đáo hạn, hoặc rút tiền bảo hiểm từ Công ty bảo hiểm AIA để xem bảo hiểm AIA lừa đảo không? . Và mình sẽ chia sẻ cách làm như sau:

Bước 1: Lên Google và search từ khóa “thủ tục rút tiền AIA”. Bạn click vào trang đầu tiên hiện ra như hình dưới

Bước 2: Sau khi click vào đường link được bôi đỏ ở trên, các bạn sẽ được chuyển đến một trang mới trên trang chủ AIA, click vào phần Biểu Mẫu theo hướng dẫn nếu bạn không dùng tài khoản trực tuyến của họ.

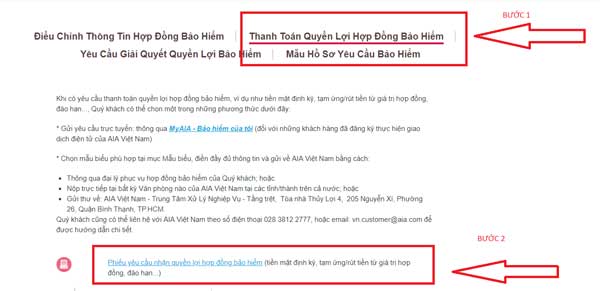

Bước 3: Bạn click vào phần “Thanh toán quyền lợi hợp đồng bảo hiểm” và chọn tải “Phiếu yêu cầu nhận Quyền lợi bảo hiểm”

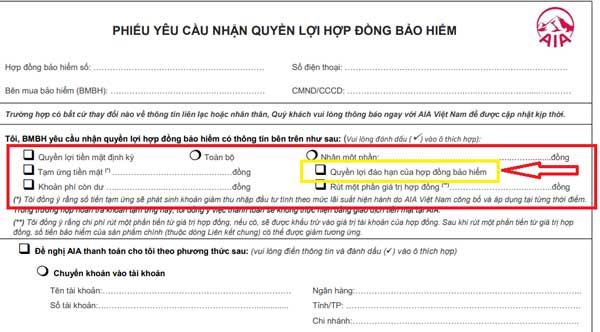

Bước 4: Sau khi tải về biểu mẫu bạn gửi sẽ điền đầy đủ vào các thông tin trong biểu mẫu như hình dưới

Bước 5: Gửi thông tin thư sau về địa chỉ công ty hoặc theo hướng dẫn của công ty. Lưu ý để chứng minh bạn đầy đủ thủ tục, thì bạn cần chụp ảnh phiếu chuyển của bưu điện để chứng minh quá trình AIA chậm trễ. Trên thực tế, có những khách hàng thông qua những đại lý hời hợt, vô trách nhiệm thì có thể xảy ra việc chậm trễn. Nên các bạn có thể gửi theo hướng dẫn trên trang chủ.

Đây là thông tin hướng dẫn trên trang chủ của AIA như sau:

Quý khách gửi biểu mẫu theo các cách sau:

- Thông qua đại lý phục vụ hợp đồng bảo hiểm của Quý khách; hoặc

- Nộp trực tiếp tại bất kỳ Văn phòng nào của AIA Việt Nam tại các tỉnh/thành trên cả nước; hoặc

- Gửi thư về: AIA Việt Nam – Trung Tâm Xử Lý Nghiệp Vụ – Tầng trệt, Tòa nhà Thủy Lợi 4, 205 Nguyễn Xí, Phường 26, Quận Bình Thạnh, TP.HCM.

Quý khách cũng có thể liên hệ với AIA Việt Nam theo số điện thoại 028 3812 2777, hoặc email: vn.customer@aia.com để được hướng dẫn chi tiết.

Kết luận vấn đề 1: Trục trặc có thể phát sinh thông qua đại lý làm việc thiếu trách nhiệm, hoặc khách hàng chưa hoàn thiện đầy đủ thủ tục.

2. Bảo hiểm AIA lừa đảo khi khách hàng đóng 38 triệu, nhận về 24 triệu? Nguyên nhân do đâu?

Đối với trường hợp này các bạn cần hiểu rõ có hai nguyên nhân chính sau đây:

Nguyên nhân 1: Có sản phẩm phụ trong hợp đồng bảo hiểm nhân thọ, cụ thể ở đây là sản phẩm nằm viện. Các bạn cần phải nhớ, sản phẩm nằm viện hay có thể được gọi bằng hai tên khác trên thị trường là thẻ chăm sóc sức khỏe, hoặc sản phẩm cam kết hỗ trợ viện phí phẫu thuật, và điểm cần nhớ là tất cả các sản phẩm này là không tích lũy (Có những công ty đưa ra hình thức rằng các sản phẩm phụ của họ là có tích lũy, tuy nhiên, đây là cách trình bày, còn bản chất các sản phẩm phụ luôn mất phí) . Chính vì vậy, 10 năm khách hàng đóng 38 triệu, tức là mỗi năm khoảng 3,8 triệu, thì có thể trong đó có sản phẩm nằm viện không tích lũy, có thẻ là 300.000 – 500.000 đồng / năm tùy theo từng mức khách hàng chọn. Như vậy, số tiền 3,8 triệu không còn nguyên vẹn, đổi lại khách hàng được bảo vệ nằm viện, phẫu thuật và có thể có những quyền lợi phụ khác như tai nạn, hiểm nghèo.v.v

Nguyên nhân 2: Sản phẩm chính bảo vệ cho tử vong không phải miễn phí. Theo quan điểm của Việt, nguyên nhân chính ở đây là do khách hàng không tìm được một tư vấn viên có trình độ, có tâm trong nghề dẫn đến họ không thể hiểu được bản chất của bảo hiểm. Thứ duy nhất mà họ biết đó là mua bảo hiểm vừa có lãi, vừa được bảo vệ mà không biết rằng để có lãi và hòa vốn cần có bàn tay của người tư vấn (Kiến thức và Kinh nghiệm thực tiễn). Vậy quay lại câu hỏi, sản phẩm chính có tích lũy hoàn toàn không và có miễn phí không? Câu trả lời là không

Sản phẩm chính ở những năm đầu, đặc biệt ở năm nhất và năm 2 thì phí của sản phẩm chính rất cao, nên khi khách hàng tham gia nếu không đủ thời gian, thì sẽ không thể thu hồi đủ tiền (Tức là lãi ở phần tiền còn lại sau khi trừ phí sinh ra chưa đủ bù được gốc). Nhưng đổi lại, nếu trong quá trình tham gia, với số tiền khách hàng đóng, khách hàng nếu có rủi ro sẽ được bảo vệ với mệnh giá thông thường gấp 40 – 80 lần.

Kết luận: Vậy, ở đây điều duy nhất khách hàng cần hiểu là không miễn phí bất kỳ một sản phẩm nào. Đồng thời, cần quay ngược lại thời điểm tham gia, thì câu hỏi là nhu cầu của khách hàng là bảo vệ hay tích lũy? Ở đây có lỗi của tư vấn khi đã không làm rõ được với khách hàng của mình và không hiểu chính xác nhu cầu của khách hàng.

3. Công ty bảo hiểm AIA lừa đảo vì không trả tiền trực tiếp mà thông qua bên thứ ba là ngân hàng.

Đối với vấn đề này, dùng từ lừa đảo là sai. Ở đây, với quan điểm của Trần Việt thì vấn đề là ở chỗ, khách hàng có thể không là người trực tiếp yêu cầu AIA thanh toán mà qua một đại lý, hoặc quá trình khai yêu cầu nhận tiền của khách hàng sẽ tick vào mục:

- Thanh toán bằng cách nhận tiền mặt trực tiếp tại ngân hàng.

Chính vì vậy, công ty bảo hiểm AIA sẽ thực hiện chi trả theo yêu cầu. Nếu có khuất tất thì vấn đề ở đây cần phải được khách hàng đưa ra bằng chứng là phiếu yêu cầu nhận quyền lợi hợp đồng của khách hàng đã nộp cho công ty bảo hiểm nhân thọ AIA để chứng minh bảo hiểm aia lừa đảo.

4. Tư vấn viên nói không mất mát gì cả, có phải công ty bảo hiểm AIA lừa đảo?

Quan điểm đầu viên của Trần Việt, đó chính là chúng ta không thể kiểm chứng được lời nói của tư vấn viên là có hay không có, vì đây là quan điểm và cách thuật lại của khách hàng dựa trên trí nhớ của 10 năm trước.

Thứ hai, nếu giả sử tư vấn viên có nói như vậy, thì đây là một điều minh chứng cho việc mà mình thường nói trên kênh Youtube Trần Việt MB rằng khi tham gia một hợp đồng bảo hiểm, lựa chọn một hợp đồng bảo hiểm nhân thọ là lựa chọn hữu hình, lựa chọn tư vấn viên bảo hiểm có trình độ là lựa chọn vô hình.

Chính vì vậy, khi bạn chọn một tư vấn viên không chất lượng từ đầu, thì dẫn đến việc bạn không được giải thích cặn kẽ tỉ mỉ, cũng như không được hỗ trợ chu đáo sau mua và tất lẽ là việc tranh chấp. thắc mắc và kiện tụng sẽ xảy ra.

Trên đây là câu trả lời cho 4 vấn đề cốt lõi đối với trường hợp khách hàng nêu rằng bảo hiểm AIA lừa đảo. Cá nhân Trần Việt MB rất mong quý anh chị luôn cẩn thận, chu đáo trong quá trình lựa chọn một hợp đồng bảo hiểm nhân thọ cho mình.

Hy vọng bài viết này sẽ giúp ích cho các bạn.

Gửi các bạn một clip về những vấn đề khách hàng thắc mắc và cho rằng công ty bảo hiểm nhân thọ lừa đảo

Mình chia sẻ thêm cho các bạn về kinh nghiêm để sở hữu một hợp đồng bảo hiểm nhân thọ xuất sắc tại đây

Và quá trình làm việc, những thành tích và những câu chuyện mình đã gặp trên hành trình gần 5 năm bảo vệ khách hàng tại đây

——————————————–

Thân gửi các bạn, hiện tại công việc hàng ngày của mình là thiết kế và trao đi những hợp đồng bảo hiểm đúng cho khách hàng, đồng thời hỗ trợ đội ngũ tư vấn viên mới làm đúng, làm đủ và tận tâm với khách hàng. Việt rất vui khi được hỗ trợ anh chị với những giải pháp sau đây theo từng nhu cầu cụ thể:

1. Demo một gói sản phẩm bảo hiểm nhân thọ dành cho mức thu nhập 10 triệu/ tháng

2. Nếu tư vấn viên của bạn nghỉ việc, hoặc bạn không hài lòng với dịch vụ bảo hiểm ngân hàng, mình hỗ trợ tại link tại đây

3. Nộp hồ sơ ứng viên thi tuyển việc làm tại MB Ageas tại đây

Ngoài ra, có một số group mà mình lập để hỗ trợ miễn phí khách hàng có hợp đồng chất lượng, chuyên viên tư vấn bảo hiểm làm tốt hơn việc của mình, và nếu anh chị khó khăn khi làm cha mẹ có thể tham gia để trao đổi, học hỏi.

Link Group Zalo dành cho khách hàng tìm hiểu về bảo hiểm nhân thọ

Link Group Facebook dành cho tư vấn viên bảo hiểm

Link Group Zalo dành cho tư vấn viên Bảo hiểm

Việt luôn mong rằng được hỗ trợ và phục vụ anh chị với sự chuyên nghiệp cao nhất. Nếu trường hợp gấp gáp mà cần hỗ trợ ngay, anh chị có thể liên hệ qua các kênh sau nha.

1. Fanpage: Trần Việt MB

2. Zalo: 090.226.1286

3. Email: info@tranvietmb.com / tranviet.mbageas@gmail.com.

4.Website: Trần Việt MB

5. Youtube: Trần Việt MB