VietinBank (CTG): Lợi nhuận bứt phá nhờ quản lý rủi ro hiệu quả!

Nếu bạn đang tìm kiếm một cái tên sáng giá trong nhóm ngân hàng quốc doanh trên sàn chứng khoán, VietinBank (CTG) chắc chắn là một ứng viên không thể bỏ qua. Được thành lập từ năm 1988 và chính thức niêm yết sau đợt IPO vào năm 2008, VietinBank đã chứng minh vị thế vững chắc trong ngành tài chính ngân hàng Việt Nam.

Năm 2024, ngân hàng này đã mang đến một cú hích lớn với lợi nhuận trước thuế đạt 31,8 nghìn tỷ đồng, tăng 27% so với năm trước. Đặc biệt, riêng quý 4, lợi nhuận trước thuế đạt 12,2 nghìn tỷ đồng, bật tăng 86% so với quý trước và 61% so với cùng kỳ năm ngoái. Vậy đâu là động lực giúp CTG ghi nhận mức tăng trưởng ấn tượng này?

Lợi nhuận trước thuế bứt phá – VietinBank vươn lên dẫn đầu ngành

VietinBank (CTG) tiếp tục khẳng định vị thế của mình khi đạt lợi nhuận trước thuế quý 4/2024 lên đến 12.245 tỷ đồng, tăng 61% so với cùng kỳ năm trước. Đây là mức tăng trưởng vượt trội, giúp VietinBank trở thành một trong những ngân hàng có lợi nhuận tăng nhanh nhất trong nhóm ngân hàng quốc doanh.

So sánh với các ngân hàng cùng nhóm:

- CTG: +61% YoY

- BIDV (BID): +19% YoY

- Vietcombank (VCB): -9% YoY

Điều gì giúp VietinBank bứt phá lợi nhuận mạnh mẽ?

– Chi phí trích lập dự phòng giảm mạnh: Ngân hàng đã trích lập dự phòng rủi ro thấp hơn dự kiến do tỷ lệ thu hồi nợ xấu cao, giúp lợi nhuận được cải thiện đáng kể.

– Thu nhập ngoài lãi (NOII) tăng trưởng tốt: Đặc biệt từ thu hồi nợ đã xử lý rủi ro và lợi nhuận từ chứng khoán đầu tư.

– Hiệu suất hoạt động được nâng cao: VietinBank đã tối ưu hóa chi phí hoạt động, giúp gia tăng lợi nhuận.

⏩ Kết luận: Với mức tăng trưởng lợi nhuận 61% YoY, VietinBank hiện là ngân hàng có tốc độ tăng trưởng lợi nhuận nhanh nhất trong nhóm ngân hàng quốc doanh, vượt xa các đối thủ BIDV và Vietcombank.

Tham gia nhóm thảo luận chứng khoán tại đây

Tăng trưởng tín dụng ổn định – Động lực quan trọng cho lợi nhuận

Tính đến cuối năm 2024, dư nợ tín dụng của VietinBank đạt hơn 1,5 triệu tỷ đồng, phản ánh sự mở rộng mạnh mẽ trong hoạt động cho vay.

Điểm nổi bật trong tăng trưởng tín dụng của CTG:

– Tín dụng tăng trưởng ổn định: Với mức tăng trưởng 16,8% so với năm trước, VietinBank duy trì tốc độ mở rộng danh mục cho vay một cách bền vững.

– Dư nợ cho vay tăng mạnh (+16,9% YoY): Phần lớn đến từ lĩnh vực sản xuất, thương mại và hạ tầng, hưởng lợi từ chính sách đầu tư công của Chính phủ.

– Giảm tỷ trọng dư nợ trái phiếu doanh nghiệp (-25% YoY): Giúp ngân hàng giảm thiểu rủi ro từ thị trường trái phiếu, hướng đến tăng trưởng tín dụng bền vững hơn.

Tác động đến cổ phiếu CTG:

- Tăng trưởng tín dụng cao → Lợi nhuận lãi thuần cải thiện → Đẩy mạnh thu nhập từ lãi suất

- Danh mục cho vay lành mạnh hơn → Rủi ro tín dụng giảm → Giảm áp lực trích lập dự phòng

⏩ Kết luận: VietinBank đang tận dụng tốt đà phục hồi kinh tế và đầu tư công để mở rộng tín dụng một cách hợp lý, đảm bảo tăng trưởng bền vững cho năm 2025.

Tham gia nhóm thảo luận chứng khoán tại đây

Vì sao VietinBank hưởng lợi từ đầu tư công?

- Ngân hàng tài trợ vốn cho dự án lớn: VietinBank là một trong những ngân hàng thương mại nhà nước có tỷ trọng tín dụng doanh nghiệp cao, đặc biệt trong lĩnh vực xây dựng, hạ tầng và bất động sản. Những dự án như cao tốc Bắc – Nam, sân bay Long Thành, các khu công nghiệp, cầu đường đều cần một lượng vốn khổng lồ, tạo cơ hội cho VietinBank gia tăng dư nợ tín dụng.

- Hiệu ứng lan tỏa đến doanh nghiệp đối tác: Các doanh nghiệp xây dựng, vật liệu, vận tải và logistic sẽ hưởng lợi từ dòng vốn đầu tư công, kéo theo nhu cầu vay vốn gia tăng. VietinBank, với vai trò là một trong những ngân hàng lớn tài trợ cho lĩnh vực này, sẽ có cơ hội mở rộng danh mục cho vay và tăng thu nhập từ lãi suất.

- Giảm áp lực nợ xấu từ doanh nghiệp hạ tầng: Khi đầu tư công được đẩy mạnh, dòng tiền của các doanh nghiệp xây dựng và bất động sản trở nên dồi dào hơn, giúp họ trả nợ ngân hàng tốt hơn. Điều này sẽ giúp VietinBank giảm tỷ lệ nợ xấu và tối ưu hóa chi phí dự phòng rủi ro.

Tác động đến cổ phiếu CTG

- Dư nợ tín dụng có thể tăng từ 14-16% trong năm 2025, nhờ nhu cầu vay vốn gia tăng từ các doanh nghiệp hưởng lợi từ đầu tư công.

- Tăng trưởng lợi nhuận duy trì ở mức 15-20%, khi biên lợi nhuận từ mảng tín dụng hạ tầng tiếp tục cải thiện.

- Cải thiện chất lượng tài sản, khi dòng tiền trả nợ từ doanh nghiệp vay vốn được đảm bảo tốt hơn.

➡ Kết luận: Đầu tư công chính là “bệ đỡ” vững chắc giúp CTG có cơ hội mở rộng tín dụng và duy trì tăng trưởng lợi nhuận mạnh mẽ trong năm 2025.

Chất lượng tài sản của VietinBank đã có sự cải thiện đáng kể, đặc biệt là tỷ lệ nợ xấu giảm so với giai đoạn 2022-2023. Điều này giúp ngân hàng giảm áp lực trích lập dự phòng, từ đó gia tăng lợi nhuận.

Tham gia nhóm thảo luận chứng khoán tại đây

Các yếu tố giúp chất lượng tài sản của CTG cải thiện

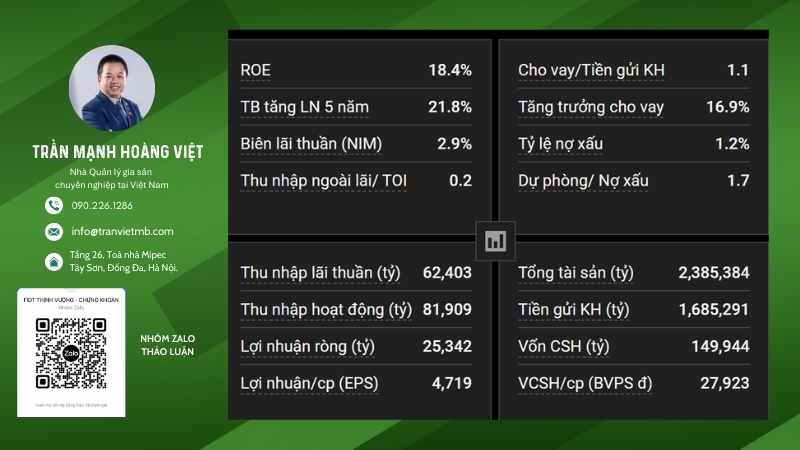

- Tỷ lệ nợ xấu (NPL) giảm xuống còn 1,25% (quý 4/2024): Con số này thấp hơn mức trung bình ngành (1,5-2%) và giảm đáng kể so với giai đoạn khó khăn năm 2022-2023.

- Tính đến ngày 31/12/2024, tổng nợ xấu của Ngân hàng Thương mại Cổ phần Công Thương Việt Nam (VietinBank) đạt 21.473 tỷ đồng, tăng 29% so với đầu năm. Tỷ lệ nợ xấu trên tổng dư nợ cho vay tăng nhẹ từ 1,13% lên 1,25%.

- Trong cơ cấu nợ xấu, nợ nhóm 5 (nợ có khả năng mất vốn) chiếm tỷ trọng lớn nhất, tăng 47,5% từ 9.379 tỷ đồng lên 13.832 tỷ đồng. Nợ nhóm 4 (nợ nghi ngờ) tăng 2,2%, đạt 4.824 tỷ đồng, và nợ nhóm 3 (nợ dưới tiêu chuẩn) tăng 12,3%, đạt 2.817 tỷ đồng.

- Tỷ lệ bao phủ nợ xấu (LLR) cao (171%): Điều này cho thấy VietinBank đã chủ động trích lập dự phòng trong quá khứ, giúp ngân hàng có bộ đệm tài chính an toàn khi đối mặt với rủi ro tín dụng.

- Thu hồi nợ xấu ấn tượng: Trong năm 2024, VietinBank đã thu hồi hơn 8.000 tỷ đồng nợ xấu đã xử lý, cao hơn dự kiến. Đây là mức thu hồi mạnh mẽ, giúp ngân hàng giảm gánh nặng dự phòng rủi ro và cải thiện lợi nhuận.

Tác động đến cổ phiếu CTG

- Chi phí trích lập dự phòng giảm, giúp biên lợi nhuận tăng.

- Cải thiện tỷ lệ an toàn vốn, giúp ngân hàng có khả năng tăng trưởng tín dụng cao hơn.

- Tạo niềm tin cho nhà đầu tư, khi CTG duy trì được chiến lược quản lý tài sản hiệu quả.

➡ Kết luận: Chất lượng tài sản của VietinBank đang có sự cải thiện mạnh mẽ, giúp giảm áp lực rủi ro, từ đó thúc đẩy lợi nhuận và tạo tiền đề cho tăng trưởng bền vững.

Tham gia nhóm thảo luận chứng khoán tại đây

Định giá hấp dẫn – Cổ phiếu CTG vẫn còn nhiều dư địa tăng trưởng

Với tỷ lệ P/E chỉ 8,54 và P/B chỉ 1,44, cổ phiếu VietinBank hiện đang được định giá hấp dẫn hơn so với tiềm năng tăng trưởng của ngân hàng này.

So sánh với các ngân hàng cùng nhóm

| Chỉ số | VietinBank (CTG) | BIDV (BID) | Vietcombank (VCB) |

|---|---|---|---|

| P/E | 8,54 | 12,3 | 15,6 |

| P/B | 1,44 | 2,1 | 3,2 |

| ROE | 17,8% | 16,2% | 18,5% |

➡ Có thể thấy CTG đang có mức định giá rẻ hơn nhiều so với BIDV và Vietcombank, trong khi hiệu quả sinh lời (ROE) vẫn duy trì ở mức cao.

Lý do CTG có tiềm năng tăng trưởng cao hơn mức định giá hiện tại

- Tốc độ tăng trưởng lợi nhuận tốt: Lợi nhuận trước thuế của CTG đã tăng trưởng 27% trong năm 2024, cao hơn trung bình ngành ngân hàng.

- Hưởng lợi từ đầu tư công: Với dòng tiền lớn từ các dự án hạ tầng, dư địa tăng trưởng tín dụng của VietinBank vẫn còn rất lớn.

- Cải thiện chất lượng tài sản: Khi tỷ lệ nợ xấu giảm và thu hồi nợ xấu hiệu quả, VietinBank có thể gia tăng hiệu suất sinh lời, giúp cổ phiếu CTG hấp dẫn hơn trong mắt nhà đầu tư.

Tác động đến cổ phiếu CTG

- Với mức P/B hiện tại chỉ 1,44, nếu CTG quay về mức trung bình ngành (~1,8-2,0), giá cổ phiếu có thể tăng thêm 25-30%.

- Nếu lợi nhuận duy trì đà tăng trưởng 15-20% trong năm 2025, P/E có thể điều chỉnh về mức 10-12, đẩy giá cổ phiếu lên cao hơn.

➡ Kết luận: CTG hiện tại vẫn đang bị định giá thấp so với tiềm năng, đây là cơ hội tốt cho các nhà đầu tư dài hạn.

Với tất cả yếu tố trên, thì CTG hiện tại đầy đủ các điều kiện có thể là một trong những cổ phiếu tăng trưởng trong giai đoạn 2025. Bên cạnh những yếu tố tích cực không thể không đánh giá những rủi ro có thể có đối với ngành ngân hàng như rủi ro về nợ xấu, thanh khoản, lãi suất và tỷ giá. Trong đó, việc hưởng lợi từ các công trình đầu tư công lớn, đặc trưng gói vay lãi suất thấp và cố định sẽ có thể có những rủi ro nhất định với việc lãi suất tăng, tuy nhiên trong 2025 thì điều này chưa thực sự quá quan ngại.

Chính vì vậy, để đảm bảo sự an toàn trong đầu tư thì nhà đầu tư cần lựa chọn thời điểm tham gia thị trường phù hợp và một chiến lược đầu tư phù hợp. Trong đó, quan điểm tác giả là sẽ nghiêng về chiến lược tích sản đối với cổ phiếu này.

Tham gia nhóm thảo luận chứng khoán tại đây

Trần Mạnh Hoàng Việt

Nhà Quản lý gia sản chuyên nghiệp tại Việt Nam

Hotline: 9892261286

Các dịch vụ của tôi: Tại đây