Xin chào các bạn, mình là Trần Việt – Chuyên gia tài chính và bảo hiểm nhân thọ Quân đội MB Ageas Life. Ngày hôm nay, mình ghi nhận một trường hợp khác hi hữu nhưng đã được khắc phục, chi trả xứng đáng. Bài viết được lấy nguồn từ bác sỹ Quỳnh Mai, một bác sỹ rất nổi tiếng trên thị trường bảo hiểm. Nội dung cụ thể vụ việc là khách hàng bị ung thư đã vào giai đoạn nghiêm trọng (di căn nhiều bộ phận) nhưng công ty bảo hiểm nhân thọ đã từ chối vì cho rằng chưa thỏa định nghĩa bệnh hiểm nghèo.

Hãy khoan phán xét, đánh giá vì trường hợp này nhận định chung là do sự máy móc của thẩm định viên công ty bảo hiểm, khi vụ việc được các cấp lãnh đạo biết đã ngay lập tức khắc phục (Không ai hoàn hảo 100% cả). . Tuy nhiên, qua vụ việc chúng ta cũng sẽ thấy được nhiều điều.

Những điều nhận thấy qua vụ việc:

- Thẩm định Công ty bảo hiểm nhân thọ làm việc theo hợp đồng và cũng có lúc sai sót

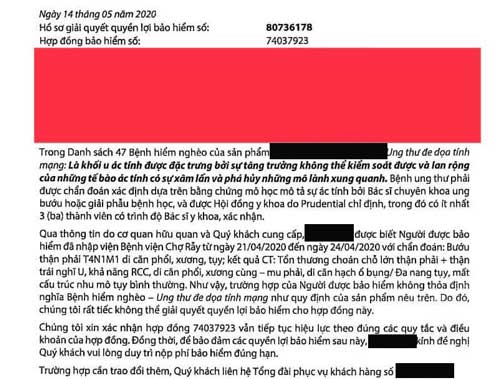

Trên thực tế, nếu mới nhìn qua vụ việc người khách hàng nào tiêu cực sẽ ngay lập tức nghĩ đến việc công ty bảo hiểm cố tình tạo ra những câu chữ lằng nhằng để từ chối việc chi trả tiền bảo hiểm cho khách hàng. Cụ thể với trường hợp ở trên, khách hàng bị công ty từ chối vì với những chứng từ nộp vào , khách hàng không có kết quả giải phẫu bệnh, sinh thiết để xác định tình trạng của tế bào ung thư. Chính vì chưa đủ hồ sơ giấy tờ nên công ty bảo hiểm cho rằng chưa thỏa định nghĩa bệnh hiểm nghèo.

Nếu nhìn ở góc độ pháp lý, việc công ty bảo hiểm từ chối chi trả hoàn toàn khớp với điều khoản hợp đồng mà khách hàng mua

Tuy nhiên, nếu nhìn ở góc độ cảm tính, đứng từ tình trạng của khách hàng, thì bác sỹ Quỳnh Mai đã cho rằng thẩm định viên này quá máy móc và không có tâm. Cụ thể, khách hàng không thể nộp được kết quả sinh thiết là bởi khách hàng đã vào ung thư giai đoạn cuối, sức khỏe yếu không thể thực hiện được sinh thiết. Thẩm định viên ngồi trong phòng lạnh, chỉ nhìn giấy tờ và quy định của công ty mà không đặt mình vào trong tình huống khách hàng để giải quyết cho hợp tình, hợp lý.

Tuy nhiên, sau khi bác sỹ Quỳnh Mai đưa vụ việc này lên mạng, thì công ty bảo hiểm nhân thọ đã nhận thấy sự máy móc của mình và ngay lập tức thẩm định lại và thực hiện chi trả. Đây là điều rất đáng mừng.

2. Nếu là tư vấn viên có tâm và gặp một thẩm định viên bảo hiểm nhân thọ như vậy, bạn sẽ làm gì trong trường hợp này?

Với quan điểm của Trần Việt MB, khi bạn là một tư vấn viên có trình độ thì trường hợp này cần giải quyết như sau:

- Bước 1: Bình tĩnh, hiểu rõ bệnh sử của khách hàng, xác định chính xác giải đoạn của khách hàng.

- Bước 2: Đề nghị gặp lãnh đạo công ty bảo hiểm để trình bày về trường hợp của khách hàng, đề nghị lãnh đạo công ty bảo hiểm cử thẩm định viên trực tiếp đến gặp khách hàng và bác sỹ điều trị để nắm chính xác tình trạng và việc không thể sinh thiết cho khách hàng.

- Bước 3: Sau khi có trả lời của công ty bảo hiểm, nghiên cứu thật kỹ về điều khoản để có thể bảo vệ tiếp tục khách hàng. Giải thích và hướng dẫn khách hàng.

Trên đây là một số quan điểm của Trần Việt MB trong việc hỗ trợ và giúp đỡ khách hàng tham gia bảo hiểm nhân thọ. Xin chúc các bạn sức khỏe, hạnh phúc, bình an

Trần Việt MB – Luôn tận tâm – Luôn hoàn thiện

Xin chúc các bạn có một gia đình hạnh phúc, ấm êm và chủ động trước những rủi ro trong cuộc sống. Nếu cần liên hệ để được hỗ trợ, hãy liên hệ với Việt qua các kênh sau nhé.

Fanpage: Trần Việt MB – Chuyên gia Bảo hiểm nhân thọ Quân đội

Youtube: Trần Việt MB Ageas

SĐT: 0902261286 / Email: tranviet.mbageas@gmail.com