Xin chào các bạn! Ngày hôm nay Trần Việt sẽ thực hiện một bài viết review so sánh và kinh nghiệm mua bảo hiểm sức khỏe VBI, Daiichi và Manulife để tiện cho quá trình tư vấn của bản thân với khách hàng và hỗ trợ cho các đại lý tư vấn bảo hiểm mới có kiến thức để làm nghề. Trước khi bắt đầu bài viết, Việt tuyên bố miễn trừ trách nhiệm trong khuyến nghị và bài viết như một kênh thông tin tham khảo thêm cho các bạn. Thông tin được viết tháng 11. 2022 và có thể đã thay đổi nhiều theo từng thời điểm. Vì vậy, đừng quên cuối bài viết có đủ thông tin về các dịch vụ mà Việt đang cung cấp nhé! (Lưu ý: Mọi hoạt động copy vui lòng ghi rõ nguồn)

Và nội dung đầu tiên là việc chúng ta cần hiểu rõ bảo hiểm sức khỏe là gì?

-

Bảo hiểm sức khỏe là gì?

Bảo hiểm sức khỏe là loại hình bảo hiểm cho trường hợp người được bảo hiểm bị thương tật, tai nạn, ốm đau, bệnh tật hoặc chăm sóc sức khỏe được doanh nghiệp bảo hiểm trả tiền bảo hiểm theo thỏa thuận trong hợp đồng bảo hiểm.

Bảo hiểm sức khỏe thuộc nghiệp vụ bảo hiểm phi nhân thọ, có thể mua tách rời hoặc đính kèm các hợp đồng bảo hiểm nhân thọ.

2. Một số thông tin phải biết khi mua bảo hiểm sức khỏe?

- Mục đích: Bạn cần rõ ràng mục đích của bảo hiểm sức khỏe là nâng cao chất lượng dịch vụ y tế từ tiêu chuẩn lên nâng cao thông qua việc đồng chi trả hoặc chi trả độc lập với bảo hiểm y tế (Tùy trường hợp). (Bảo hiểm y tế là gói hơn 800.000 đồng bạn có thể mua ở xã, phường, thị trấn nơi bạn sinh sống)

- Thời gian sử dụng: Ngắn hạn trong một năm, sang năm cần tái tục lại

- Hình thức thanh toán: Đồng chi trả bảo hiểm y tế, ở phần sau Việt sẽ phân tích rõ, còn hiện tại bạn có thể hiểu đơn giản là, giả sử chi phí y tế cho một đợt điều trị là 10.000.000 đồng thì bảo hiểm y tế và bảo hiểm sức khỏe sẽ cùng nhau san sẻ chi phí này theo tỷ lệ nhất định.

3. Ưu nhược điểm của bảo hiểm sức khỏe.

- Loại hình bảo hiểm này dùng cho ngắn hạn và phù hợp với những người có thu nhập tốt

- Loại hình bảo hiểm này không phù hợp cho dài hạn và bảo vệ các bệnh hiểm nghèo

- Loại hình bảo hiểm này phù hợp với nhu cầu và khả năng tài chính của người có điều kiện kinh tế

- Loại hình bảo hiểm này phù hợp với hành vi nằm viện tư hoặc dịch vụ của các bệnh viện công có chi phí và chất lượng dịch vụ cao cấp

- Loại hình bảo hiểm này rất phù hợp với trẻ con và người có điều kiện kinh tế

4. Bảo hiểm sức khỏe có loại dài hạn hay không?

Quan điểm của Việt rất rõ ràng, cái gì quá tốt thì thường không dài, mà dài thì tốt nhất là cũng không nên quá tốt. Từ việc nghiên cứu điều khoản thì có một số câu từ để chứng minh về việc bảo hiểm sức khỏe không dài hạn thường nằm trong mục :“Hiệu lực của sản phẩm”, cụ thể:

- Đối với các dòng phi nhân thọ thì chắc chắn bán mỗi năm một lần nên chúng ta sẽ không bàn đến

- Đối với điều khoản của “Sống khỏe mỗi ngày” của Manulife

- Đối với bảo hiểm thẻ chăm sóc sức khỏe của Daiichi

Như vậy, chúng ta có thể khẳng định các sản phẩm bảo hiểm sức khỏe sẽ bán theo hàng năm một, đây cũng là chuyện hết sức bình thường khi nói đến đặc trưng của các dòng bảo hiểm sức khỏe. Thực ra, nếu chỉ dựa vào hai chữ “Tái tục” này thì cũng nảy sinh nhiều vấn đề tranh luận, tuy vậy thì đối với dòng bảo hiểm sức khỏe thì chữ tái tục và quyền đơn phường chấm dứt là việc nên có và nên làm của các công ty bảo hiểm khi quyền lợi thực tế chi trả rất cao và ổn cho khách hàng. Nó cũng tương đồng với thông lệ chung của các dòng bảo hiểm sức khỏe của các công ty bảo hiểm Phi nhân thọ.

Tiếp theo, mình sẽ nêu kinh nghiệm và môt số quan điểm so sánh bảo hiểm sức khỏe dựa trên các tiêu chí đánh giá cụ thể một loại bảo hiểm sức khỏe của ba loại Daiichi – Manulife – VBI

4. Kinh nghiệm mua bảo hiểm sức khỏe :”Sống khỏe mỗi ngày” của Manulife

Việt quyết định là khi so sánh bảo hiểm sức khỏe thì sẽ chọn Manulife đầu tiên. Đúng ra, mình định tìm điều khoản của sản phẩm “Món quà sức khỏe” của Manulife nhưng khi lên website công ty thì hiện không thể tìm kiếm thấy nên mình sẽ review “Sống khỏe mỗi ngày”

- Thời gian bảo vệ: 20 năm nhưng không quá 70 tuổi (có tái tục hàng năm)

- Biểu phí, tham chiếu ở độ tuổi từ 33 – 40 tuổi, áp dụng với nội trú (nằm viện qua đêm), không áp dụng ngoại trú

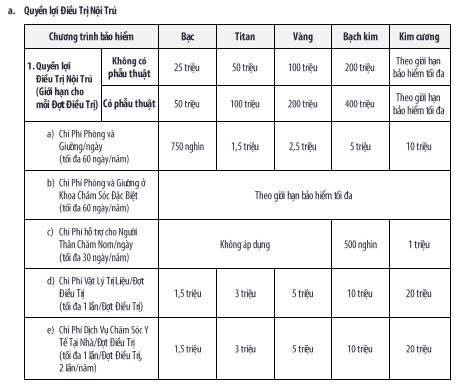

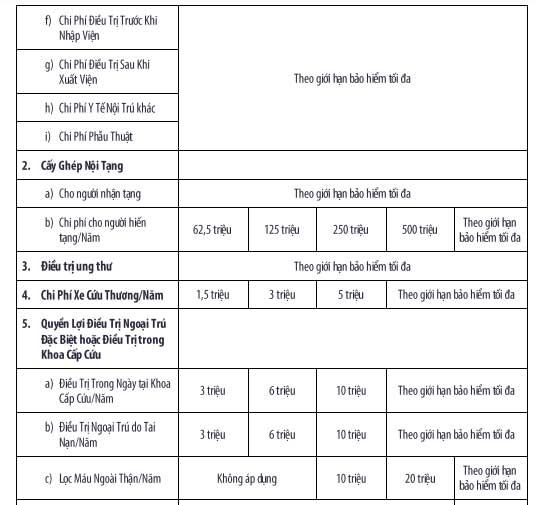

- Bảng quyền lợi nội trú của Manulife để tiện cho các bạn đánh giá khi so sánh với biểu phí. Manu sẽ có các quyền lợi cơ bản sau:

- Điều trị nội trú

- Cấy ghép nội tạng

- Điều trị ung thư

- Xe cứu thương

- Thai sản

- Một điểm cộng trong quyền lợi nội trú của Manu đã gắn kèm thai sản cho gói bảo hiểm từ mức Titan trở lên. Giả sử với nữ mức phí là 5.2 triệu, số tiền thực hiện cho một lần sinh là 10 triệu, tối đa 20 triệu nếu trong trường hợp sinh mổ.

- Thời gian chờ: 30 ngày

- Hoàn phí: 10% nếu không phát sinh nằm viện cho bên mua bảo hiểm

- Bệnh có sẵn: Loại trừ của sản phẩm này mình thấy rất ổn. Khi không có thời gian chờ cho một danh sách bệnh quá dài như ở các công ty khác, mà áp dụng ngay và luôn. Nên mình thêm 1 điểm cộng cho Manulife. Danh mục loại trừ thì khá cơ bản.

- Lưu ý: Sản phẩm này bắt buộc phải bán kèm với nhân thọ.

Bạn có thể nghiên cứu điều khoản sâu hơn của sản phẩm bảo hiểm sức khỏe của Manulife tại đây

Một lưu ý khi so sánh bảo hiểm sức khỏe đó là phải đào sâu vào quyền lợi và đánh giá, đối chiếu với biểu phí. Nên các bạn có thể đào sâu hoặc nhờ Việt thực hiện thay nhé!

5. Kinh nghiệm mua bảo hiểm Chăm sóc sức khỏe toàn cầu của Daiichi

- Thời gian bảo vệ: Hàng năm – Gia hạn vào ngày tái tục.

- Biểu phí, tham chiếu ở độ tuổi từ 33 – 40 tuổi, áp dụng với nội trú (nằm viện qua đêm), không áp dụng ngoại trú (Lưu ý trong phạm vi bài viết chúng ta sẽ so sánh với quyền lợi nội trú)

- Quyền lợi của thẻ chăm sóc sức khỏe toàn cầu của Daiichi – Quyền lợi nội trú. Đối với thẻ bảo lãnh của Daiichi sẽ được chia làm 3 phần

- Phần 1: Quyền lợi điều trị nội trú

-

- Phần 2: Chi phí cấp cứu

-

- Phần 3: Các quyền lợi đặc biệt

- Thời gian chờ: 30 ngày, và sẽ áp dụng 90 (chín mươi) cho những bệnh tật sau:

- Nang, polyp, u lành tính hay ác tính, ung thư, tăng trưởng bất thường của tế bào;

- Trĩ;

- Tất cả các chứng thoát vị;

- Các Biến chứng thai sản;

- Viêm khớp, thoái hóa khớp, loãng xương, vẹo cột sống và tất cả các hình thức của

bệnh thoái hóa xương; - Mộng, hạt kết mạc góc mắt, đục thủy tinh thể;

- Cắt amidan hoặc nạo VA;

- Các loại sỏi;

- Suy giãn tĩnh mạch;

- Lạc nội mạc tử cung;

- Các tình trạng của tuyến tiền liệt;

- Loét dạ dày, loét tá tràng;

- Viêm gan các loại, xơ gan;

- Viêm xoang;

- Các bệnh tim, bệnh mạch vành, huyết áp cao hoặc thấp;

- Đái tháo đường/ tăng đường huyết;

- Tất cả các hình thức tổn thương (có yêu cầu phẫu thuật) của dây chằng hoặc sụn

chêm; - Parkinson;

- Lupus ban đỏ;

- Suy thận (ngoại trừ suy thận cấp);

- Bệnh phổi tắc nghẽn mãn tính (COPD);

- Các bệnh liên quan đến hệ thống tái tạo máu (bao gồm thay máu, lọc máu, chạy thận

nhân tạo, bệnh suy tủy, bạch cầu cấp, bạch cầu mãn tính); - Bệnh tự miễn và rối loạn chuyển hóa.

- Hoàn phí: Không có.

- Lưu ý: Sản phẩm này bắt buộc phải bán kèm với nhân thọ.

Nếu thoạt nhìn khi so sánh bảo hiểm sức khỏe Daiichi thì chúng ta thấy loại trừ khá nhiều, tuy vậy khi đào sâu thì Việt cũng có những cảm tình nhất định một cách lý trí về quyền lợi và sự tương quan biểu phí. Tuy vậy, mình vẫn khuyến nghị đơn giản là mua thẻ sức khỏe và mua nhân thọ là hai việc hoàn toàn khác nhau, bạn cần phải được tư vấn kỹ càng.

6. Kinh nghiệm mua thẻ chăm sóc sức khỏe của VBI (ViettinBank)

Thẻ chăm sóc sức khỏe của VBI có tên là VBI – Care, khác với hai sản phẩm trên. Đây là dòng sản phẩm của bảo hiểm phi nhân thọ được bán theo hàng năm. Với quan điểm của Việt, có một số sự khác biệt cơ bản với hai dòng trên như sau:

- Một, mua rời. Bạn hoàn toàn có thể hưởng các dịch vụ chăm sóc mà không cần phải đính kèm với nhân thọ. Tuy rằng nếu như mua thêm các quyền lợi bổ sung như thai sản, nha khoa, ngoại trú thì vẫn phải đính với quyền lợi chính, nhưng chi phí bỏ ra là hợp lý và quyền lợi cao.

- Hai, tính lâu dài. Cá nhân mình đánh giá thì các sản phẩm sức khỏe đính kèm nhân thọ sẽ có tính lâu dài hơn là các sản phẩm bán lẻ của phi nhân thọ. Bởi đầu vào thẩm định của nhân thọ khắt khe hơn rất nhiều so với phi nhân thọ, khách hàng sẽ phải thẩm định về sức khỏe, bệnh sử trước đó.

- Ba, tính rộng của sản phẩm. Đối với các sản phẩm đi kèm nhân thọ, nếu bạn đã có bệnh sử trước đó thì sẽ bị loại trừ trong toàn bộ thời gian bảo vệ sau này, còn đối với các sản phẩm phi nhân thọ thì sẽ có thời gian chờ 1 năm cho các bệnh có sẵn, sau thời gian đó vẫn được bảo vệ bình thường. (Tuy vậy, lưu ý không lạm dụng vì nếu tiền sử nhiều sau này muốn tham gia nhân thọ rất khó, và nhân thọ thì rất cần thiết vì tính lâu dài của nó trong bảo vệ nha)

Rồi, giờ Việt sẽ đi vào chi tiết so sánh bảo hiểm sức khỏe theo các tiêu chí đánh giá đã làm đối với 2 sản phẩm phía trên.

- Thời gian bảo vệ: 01 năm

- Biểu phí, tham chiếu ở độ tuổi từ 33 – 40 tuổi, áp dụng với nội trú (nằm viện qua đêm), không áp dụng ngoại trú (Lưu ý trong phạm vi bài viết chúng ta sẽ so sánh với quyền lợi nội trú)

- Quyền lợi bảo vệ (Vì VBI không ghi rõ ràng mà ghi trong điều khoản nên Việt sẽ lôi trong điều khoản để có sự so sánh, đối chiếu rõ ràng hơn). Đối với VBI có nhiều mức độ lựa chọn hơn số với Daiichi và Manulife là 6 hạng. Với mỗi hạng sẽ có những mức bảo vệ tương ứng gồm 6 Quyền lợi chính như sau:

- Quyền lợi tử vong, thương tật toàn bộ vĩnh viễn do tai nạn.

- Quyền lợi tử vong, thương tật toàn bộ vĩnh viễn do Bệnh.

- Bảo hiểm chi phí y tế, điều trị tai nạn

- Bảo hiểm điều trị nội trú, phẫu thuật do bệnh

- Chi phí nằm viện / ngày (tối đa 60 ngày / năm )

- Chi phí giường bệnh/ngày đối với khoa dịch vụ theo yêu cầu của bệnh viện công lập, bệnh viện tư nhân, bệnh viện quốc tế, tiền giường bệnh được giới hạn ở giá thấp nhất của dịch vụ tại cơ sở y tế đó (không phải phòng đặc biệt, phòng bao) trừ khi có thỏa thuận khác;

- Chi phí tiền phòng bao gồm phòng săn sóc đặc biệt (ICU); phòng chăm sóc liên tục

(HDU); phòng cách ly y tế; - Tiền ăn theo tiêu chuẩn tại bệnh viện;

- Chi phí tiêm, truyền tĩnh mạch, thay băng, cắt chỉ;

- Cận lâm sàng xét nghiệm hoặc chẩn đoán bằng hình ảnh như X-quang, MRI, CT, PET

(các xét nghiệm này phải do bác sĩ chỉ định là biện pháp cần thiết để theo dõi đánh giá,

chẩn đoán tình trạng bệnh và phải là một phần của chi phí điều trị nằm viện, điều trị nội

trú hoặc điều trị trong ngày); - Thuốc, dược phẩm, vac-xin cần thiết do bác sỹ điều trị chỉ định theo quy định chuyên

môn. - Dịch truyền thông thường, cao phân tử, máu và chế phẩm trong khi nằm viện;

- Vật tư y tế, vật tư thay thế (theo danh mục bảo hiểm tại phụ lục 02 đính kèm quy tắc

này); - Vật lý trị liệu (nếu những chi phí này được thực hiện tại bệnh viện, nhằm góp phần điều

trị toàn diện, cần thiết cho quá trình điều trị theo chỉ định của bác sĩ);

- Chi phí phẫu thuật VBI chi trả các chi phí y tế liên quan đến một ca phẫu thuật nội trú, phẫu thuật trong ngày hoặc phẫu thuật ngoại trú, bao gồm các chi phí thông thường cho các chẩn đoán; thuốc trước, trong và sau phẫu thuật; chi phí gây mê; chi phí hồi sức sau khi phẫu thuật; bộ dụng cụ phẫu thuật chuyên dụng; khấu hao trang thiết bị; vật tư tiêu hao cần thiết cho phẫu thuật; chi phí phòng mổ, phẫu thuật viên; chi phí cấy ghép nội tạng (không bảo hiểm cho chi phí mua các bộ phận nội tạng và chi phí hiến nội tạng); chi phí tái mổ. Chi phí phẫu thuật không bao gồm các thủ thuật chẩn đoán bệnh.

- Các quyền lợi khác:

- Chi phí điều trị trước khi nhập viện phát sinh trong vòng 30 ngày trước khi nhập viện.

- Chi phí điều trị sau khi xuất viện trong vòng 30 ngày sau khi xuất viện.

- Dịch vụ xe cứu thương, xe cấp cứu bằng đường bộ.

- Phục hồi chức năng.

- Trợ cấp mai táng phí trong trường hợp tử vong tại bênh viện

- Chi phí nằm viện / ngày (tối đa 60 ngày / năm )

- Ngoài ra khách hàng có thể lựa chọn thai sản, nha khoa và ngoại trú trong quyền lợi nâng cao.

- Nhận xét: Sau khi đọc đến phần quyền lợi này, cá nhân mình thấy Daiichi thì có quyền lợi hóa trị và điều trị cho bệnh nhân Ung thư khá ổn. (Tuy vậy, mìn chưa có minh chứng là có thể bệnh nhân khi bị ung thư vẫn được tái tục, trừ trường hợp ung thư vú hoặc tuyến giáp…. thì tỷ lê chữa trị thành công quá cao, còn các loại khác thì chưa có bất kỳ căn cứ hay minh chứng nào?). Để nói về hóa trị hay xạ trị thì có thể hiểu theo hai tình huống, tình huống 1 trị dứt điểm khối u khi còn nhỏ ví dụ như ung thư tuyến giáp, tình huống hai là khi ung thư di căn thì cần ngăn chặn sự phát triển của khối u. Vậy nên, nếu xét ở góc độ tính sử dụng thì cũng còn cần đánh giá vào từng case cụ thể.

- Thời gian chờ: 30 ngày, đối với các bệnh đã phát sinh trước thời điểm tham gia bảo hiểm thì thời gian chờ là 1 năm, sang năm thứ hai khách hàng trở thành người khỏe mạnh.

- Thời gian chờ bệnh đặc biệt: Khi tham gia thẻ chăm sóc sức khỏe rời, thì các công ty bảo hiểm phi nhân thọ không có hoạt động thẩm định sức khỏe khách hàng mà mặc định căn cứ vào nghĩa vụ kê khai trung thực. Chính vì thế, khi tham gia năm đầu điểm hạn chế là bạn sẽ bị loại trừ khá nhiều và phải sang năm thứ 2 mới được bảo vệ.

- Hoàn phí: Nếu 1 năm không có sử dụng hoàn 10% phí nếu 2 năm không có sử dụng hoàn 15% phí.

- Bệnh có sẵn: Mặc dù vẫn mang tính ngắn hạn, nhưng khi mua đến năm thứ 2 thì các bệnh có sẵn và bệnh đặc biệt theo danh mục trên sẽ được gỡ hoàn toàn. Đây cũng là một điểm mà khá ưng đối với khách hàng có nền tảng sức khỏe tương đối tốt, thì VBI có thể theo họ trên một hành trình rất dài (Nếu không hiểm nghèo). Tuy vậy, để đề phòng thì chúng ta cũng cần hiểu đây là sản phẩm mang tính ngắn hạn.

- Lưu ý: Sản phẩm này có thể mua rời hàng năm và không bán kèm nhân thọ.

TỔNG KẾT:

Như vậy, nếu như so sánh về biểu phí có thể thấy VBI có một biểu phí khá dễ chịu hơn so với hai ông lớn. Tuy vậy, thời gian chờ cho bệnh đặc biệt lại khá dài, bù lại thì bệnh có sẵn sẽ được tiếp tục bảo vệ từ năm thứ hai.

Đối với các ông lớn nhân thọ, thì phí nhỉnh hơn một chút, do có quá trình thẩm định đầu vào khắc nghiệt nên loại trừ cũng khá là cơ bản. Đối với thẻ chăm sóc sức khỏe Daiichi thì ở hạng thấp nhất cũng đã có mức nằm viện 3 triệu/ ngày thì mình đánh giá phù hợp mức phí và cũng có 1 số bệnh phải loại trừ 1 năm mới được bảo vệ.

Nếu các bạn hỏi Việt là sẽ khuyến nghị bên nào, thì trong nội dung bài viết mình chỉ đưa thông tin và góc nhìn tham khảo ở quan điểm cá nhân, tuyên bố miễn trừ trách nhiệm và cũng chia sẻ rằng các sản phẩm sẽ có thể được thay đổi liên tục, nên nếu để khuyến nghị và đánh giá chính xác từng thời điểm, các bạn vui lòng liên hệ theo các kênh thông tin bên dưới giúp mình nhé.

Dưới đây là các thông tin liên hệ nếu trường hợp các bạn muốn hiểu rõ các dịch vụ nhé!

👉Tham gia Cộng đồng Yêu thương con cái và Quản lý tài chính gia đình và cá nhân hiệu quả: tại đây

👉Đăng ký 30p tư vấn Hoạch định tài chính cùng chuyên gia: tại đây

Ngoài ra, bạn có thể xem các sản phẩm hiện tại chúng tôi đang support:

1. Bảo hiểm Ung thư – Với mức đóng 5000 đồng/ ngày bảo vệ 750 triệu đồng Tại đây

2. Bảo hiểm Bảo vệ thu nhập hàng tháng của người trụ cột trước mọi biến cố tại đây

Nếu bạn cần hiểu về các trường hợp loại trừ, không chi trả của bảo hiểm, bạn có thể xem Talkshow: tại đây

Một số bài báo có sự tham gia của mình:

1. Đừng để bảo hiểm trở thành gánh nặng

2. Sự nghiệp chuyển ngang sang Tư vấn tài chính cá nhân chuyên nghiệp

👉Kết nối với Chuyên gia Trần Việt để tư vấn, hoạch định tài chính và xây dựng giải pháp tài chính:

👉Hotline: 090.226.1286

👉Website: https://tranvietmb.com/

👉Facebook: https://www.facebook.com/tranviet.mbageas

👉Fanpage: https://www.facebook.com/tranviet.trustlife

👉Tiktok: https://www.tiktok.com/@tranviet.mb