Xin chào các bạn, mình là Trần Việt – Chuyên gia tài chính và bảo hiểm nhân thọ. Hôm nay mình xin tiếp tục chia sẻ với các bạn một chủ đề rất quan trọng liên quan đến điều khoản “Điều trị hợp lý và cần thiết về mặt y khoa” nằm trong điều khoản loại trừ của các công ty bảo hiểm.

Điều khoản này hiện tại đang gây tranh cãi trên thị trường và nhận được rất nhiều sự quan tâm của khách hàng. Nên qua tham khảo ý kiến của bác sỹ Quỳnh Mai – Một bác sỹ có nhiều năm làm việc trong lĩnh vực bảo hiểm nhân thọ, Trần Việt xin mạn phép vừa trích dẫn, vừa phân tích kỹ càng theo góc hiểu của mình đối với điều khoản loại trừ này.

Bài viết bác sỹ Quỳnh Mai: tại đây

Nguồn tham khảo: Tại đây

- Thế nào là điều trị hợp lý và không cần thiết về mặt y khoa

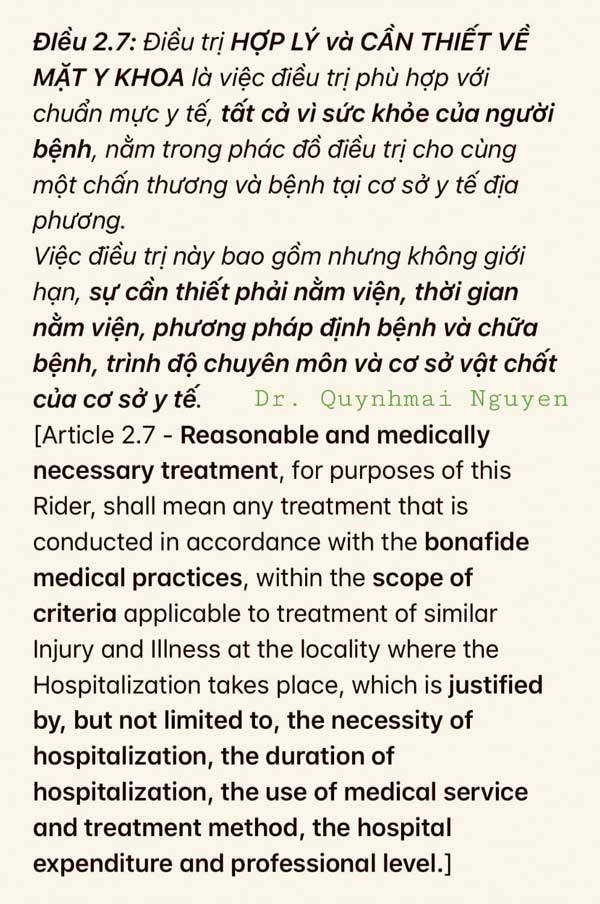

Định nghĩa của điều trị hợp lý và không cần thiết về mặt y khoa là:

- Phù hợp với chuẩn mực y tế

- Tất cả vì sức khỏe người bệnh

- Nằm trong phác đồ điều trị cho cùng một chấn thương và bệnh tại cơ sở y tế địa phương.

Việc điều trị này bao gồm nhưng không giới hạn:

- Sự cần thiết phải nằm viện (Nội trú và ngoại trú)

- Thời gian nằm viện (không giới hạn)

- Phương pháp định bệnh và chữa bệnh

- Trình độ chuyên môn và cơ sở vật chất của cơ sở y tế.

2. Điều trị hợp lý và cần thiết về mặt y khoa do cơ quan nào thực hiện.

Thực tế hiện tại Trần Việt tìm hiểu , bảo hiểm y tế của nhà nước Việt Nam đang thực hiện việc giám định điều trị hợp lý và cần thiết về mặt y khoa theo những quy định, thông tư cụ thể rõ ràng (Link Full tại đây ) . Có thể tóm tắt lại gồm các mục sau:

- Kiểm tra thủ tục khám chữa bệnh bằng bảo hiểm y tế

- Giám định danh mục, giá dịch vụ kỹ thuật, thuốc và vật tư y tế

- Giám định chi phí khám chữa bệnh bảo hiểm y tế

Như vậy, có thể khẳng định để chi trả bảo hiểm y tế nhà nước, thì phải qua rất nhiều khâu để đánh giá tính hợp lý và cần thiết về mặt y khoa của cán bộ y tế tại cơ sở y tế đó.

Vì vậy, điều đầu tiên theo quan điểm của Trần Việt, nếu bảo hiểm y tế đã chi trả, không có lý do nào để nói quá trình điều trị của bác sỹ là không hợp lý và không cần thiết về mặt y khoa.

3. Điều trị hợp lý và cần thiết về mặt y khoa là điều trị ở đâu?

Ở một số nước, họ dùng cụm từ “Cần thiết về mặt y khoa” cho Cơ sở y tế. Tức là cơ sở y tế phải thỏa điều kiện “cung cấp dịch vụ chính xác và cần thiết để định bệnh hay điều trị cho bệnh nhân” thì doanh nghiệp bảo hiểm mới trả tiền điều trị cho khách hàng của họ.

Khi doanh nghiệp bảo hiểm lên danh sách các cơ sở y tế hợp tác với doanh nghiệp, đương nhiên là đã chấp nhận các cơ sở đó đủ điều kiện thỏa cụm từ “cần thiết về mặt y tế”. Doanh nghiệp bảo hiểm đã loại một số cơ sở y tế như trạm y tế phường, bệnh viện y học dân tộc…là đã áp cho các cơ sở này không thỏa điều kiện “cung cấp dịch vụ chính xác và cần thiết để định bệnh hay điều trị cho bệnh nhân”

Chính vì vậy, khi một doanh nghiệp bảo hiểm chấp nhận cho khách hàng điều trị tại các cơ sở y tế đủ điều kiện, cụ thể là các bệnh viện thì điều đó cũng đảm bảo các bệnh viện đó đủ cơ sở vật chất, năng lực chuyên môn để khám, chữa bệnh cho khách hàng.

4. Điều trị hợp lý và cần thiết về mặt y khoa được quy định bằng số ngày nằm viện tối đa cho một nhóm bệnh

Ngoài việc quy định về việc cơ sở y tế đủ điều kiện, hiện tại các doanh nghiệp bảo hiểm và bảo hiểm y tế nhà nước cũng quy định số ngày nằm viện để đảm bảo không có tình huống trục lợi bảo hiểm xảy ra

Đơn cử như với MB Ageas như sau:

Như vậy, rõ ràng chúng ta thấy việc quy định như bảng trên đã là quy định thuộc về điều trị hợp lý và cần thiết về mặt y khoa.

5. Khi nào thì cho khách hàng nhập viện nội trú

Quan tham khảo và nghiên cứu thì Trần Việt nhận thấy Nằm viện điều trị do cần thiết về mặt y khoa gồm có 2 yếu tố:

- Độ trầm trọng của bệnh

- Cơ sở y tế có đủ khả năng điều trị an toàn và hiệu quả cho bệnh nhân.

Dĩ nhiên, trên thực tế để đánh giá chính xác độ trầm trọng của bệnh còn phải căn cứ nhiều yếu tố định tính như:

- Tuổi tác

- Tình trạng sinh lý

- Quan hệ xã hội

- Bệnh có sẵn

- Sinh hiệu

- Các kết quả xét nghiệm, chẩn đoán

- Và căn cứ khám lâm sàng của bác sỹ

Nên để đánh giá chính xác là một vấn đề cực kỳ khó khăn tại Việt Nam, tuy nhiên, các doanh nghiệp bảo hiểm cũng đã thủ sẵn cho mình những công cụ hạn chế trục lợi gồm:

- Lựa chọn cơ sở y tế đủ điều kiện

- Giới hạn số ngày nằm viện

- Phòng thẩm định hồ sơ

- Phòng bồi thường, xác minh

6. Luật kinh doanh bảo hiểm quy định như thế nào về điều trị hợp lý và cần thiết về mặt y khoa

Điều 21 Luật KDBH quy định:

“Trong trường hợp hợp đồng bảo hiểm có điều khoản không rõ ràng thì điều khoản đó được giải thích theo hướng có lợi cho bên mua bảo hiểm.”

Vì HĐBH là hợp đồng mẫu (in sẵn) nên Bộ Luật Dân sự cũng quy định “Nếu trong hợp đồng này có những điều khoản, từ ngữ không rõ ràng thì sẽ được giải thích theo cách có lợi cho người mua bảo hiểm”

Như vậy, với cách viết điều trị hợp lý và cần thiết về mặt y khoa là một điều khoản theo quan điểm của Trần Việt MB là không rõ ràng và được giải thích theo hướng có lợi cho người mua. là không rõ ràng và được giải thích theo hướng có lợi cho người mua.

Trên đây là một số quan điểm của Trần Việt đối với thực tế của điều khoản Điều trị hợp lý và cần thiết về mặt y khoa. Rất mong tiếp tục nhận được nhiều ý kiến đóng góp.

Trần Việt MB – Luôn tận tâm – Luôn hoàn thiện

Xin chúc các bạn có một gia đình hạnh phúc, ấm êm và chủ động trước những rủi ro trong cuộc sống. Nếu cần liên hệ để được hỗ trợ, hãy liên hệ với Việt qua các kênh sau nhé.

Fanpage: Trần Việt MB – Chuyên gia Bảo hiểm nhân thọ Quân đội

Youtube: Trần Việt MB Ageas

SĐT: 0902261286 / Email: tranviet.mbageas@gmail.com