Tập đoàn PC1 được thành lập vào năm 1963, Công ty Cổ phần Xây lắp điện I (PCC1) là công ty hàng đầu trong xây dựng các nhà máy điện và truyền tải điện. Công ty tham gia trong 3 lĩnh vực kinh doanh chính bao gồm: (i) Xây dựng và lắp đặt nhà máy điện và đường truyền tải điện (ii) Phát triển các cao ốc thương mại (iii) Sản xuất cấu kiện và thiết bị điện. Sau 50 năm hoạt động, công ty đã trở thành một trong những công ty lớn nhất trong lĩnh vực xây dựng nhà máy điện và truyền tải điện. Công ty tham gia vào nhiều dự án trọng điểm quốc gia như giai đoạn 1 và giai đoạn 2 của dự án đường điện 500KV Bắc Nam; dự án đường điện Sơn La – Lai Châu 500KV, trạm biến áp 500KV Phố Nối, đường điện Sơn La – Hòa Bình – Nho Quan 500KV, nhà máy thủy điện Trung Thu. PCC1 cũng đã triển khai nhiều dự án EPC với vai trò nhà tổng thầu và nhà phụ thầu như (i) EPC – đường điện 110KV Bắc Giang – Quảng Châu, (ii) EPC – đường điện 500KV Nhà Bè – Metro City. Tháng 4/2005 cổ phần hóa thành CTCP Xây Lắp Điện I – PCC1. Ngày 16/11/2016, giao dịch đầu tiên trên sàn HOSE

-

Tổng quan về cổ phiếu PC1

Lịch sử hình thành và phát triển

-

Thành lập: Ngày 02/03/1963, với tên ban đầu là Công ty Xây lắp đường dây và Trạm.

-

Quá trình chuyển đổi:

-

2005: Cổ phần hóa.

-

2016: Niêm yết trên HOSE với mã cổ phiếu PC1.

-

2022: Đổi tên thành CTCP Tập đoàn PC1 và mở rộng đầu tư sang năng lượng tái tạo, bất động sản công nghiệp.

-

-

Vị thế hiện tại: Top 50 công ty niêm yết tốt nhất Việt Nam (Forbes), sở hữu hơn 20 công ty thành viên.

Vốn và cơ cấu sở hữu

-

Vốn điều lệ: 3.109,9 tỷ đồng

-

Tỷ lệ free-float: Trên 90% (ước tính gần 100% vì không còn sở hữu Nhà nước từ năm 2013).

-

Vốn nước ngoài: % nước ngoài sở hữu là 16.6%

Lĩnh vực kinh doanh chính & cơ cấu doanh thu 2024

Trong năm 2024, PC1 ghi nhận tổng doanh thu hợp nhất đến từ 8 mảng hoạt động, phản ánh mô hình tích hợp dọc từ xây lắp, sản xuất đến đầu tư và khai thác. Cụ thể:

| Mảng hoạt động | Tỷ trọng doanh thu (%) | Biên lợi nhuận gộp (%) |

| Xây lắp và xây dựng | 39,55% | 4,61% |

| Sản xuất công nghiệp | 11,84% | 9,73% |

| Bất động sản | 0,33% | 47,13% |

| Năng lượng | 13,42% | 52,35% |

| Thương mại | 7,21% | 1,20% |

| Khai thác KCN | 4,49% | 24,82% |

| Khai khoáng | 22,30% | 20,49% |

| Hoạt động khác | 0,88% | 8,41% |

Tỷ lệ chi trả cổ tức 5 năm gần nhất

| Năm | Tỷ lệ chi trả (tiền mặt hoặc cổ phiếu) |

| 2019 | 10% tiền mặt |

| 2020 | 10% cổ phiếu |

| 2021 | 15% tiền mặt + 10% cổ phiếu |

| 2022 | 15% tiền mặt |

| 2023 | 15% tiền mặt (đã thực hiện) |

Tỷ lệ cổ tức ổn định, dao động từ 10%-25%/năm.

Hệ số beta (mức độ biến động so với thị trường)

-

Beta: 1.16 – PC1 biến động cao hơn thị trường, phù hợp nhà đầu tư chấp nhận rủi ro trung bình – cao.

Tham gia nhóm thảo luận chứng khoán tại đây

2. Phân tích chuỗi giá trị của Cổ phiếu PC1

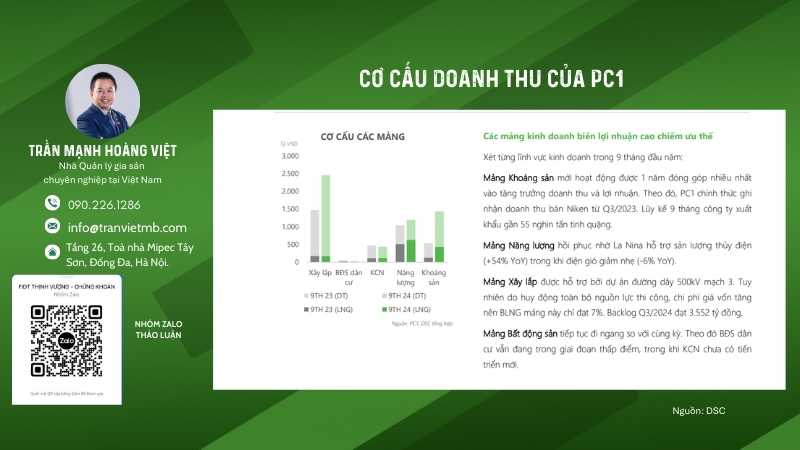

Trong năm 2024, chuỗi giá trị của CTCP Tập đoàn PC1 cho thấy sự tái cấu trúc rõ nét theo hướng tích hợp dọc, đa ngành, nhưng có sự phân hóa rất rõ về vai trò, tỷ trọng doanh thu và hiệu quả sinh lời giữa các mảng hoạt động. Dữ liệu tài chính cho thấy PC1 đang vận hành trên 8 mảng hoạt động chính, với tổng doanh thu hợp nhất đạt trên 13.3 nghìn tỷ đồng. Trong đó, các mảng như xây lắp, khai khoáng và năng lượng chiếm tỷ trọng lớn, nhưng giá trị thực sự – tức hiệu quả tạo lợi nhuận – lại đến từ những mảng có biên lợi nhuận cao hơn nhiều so với tỷ trọng doanh thu của chúng.

Xây lắp và xây dựng: Trụ cột truyền thống, tạo dòng tiền nhưng hiệu quả thấp

Xây lắp là mảng đóng góp doanh thu lớn nhất, chiếm gần 40% tổng doanh thu. Đây là lĩnh vực khởi nguồn, giúp PC1 xây dựng thương hiệu và năng lực EPC (Tổng thầu thiết kế – cung ứng – thi công) trong lĩnh vực điện năng và công trình hạ tầng. Tuy nhiên, mảng này chỉ đạt biên lợi nhuận gộp 4,6%, phản ánh rõ mức độ cạnh tranh khốc liệt trong đấu thầu, cùng với đó là giá nguyên vật liệu biến động và áp lực chi phí nhân công – thiết bị. Mặc dù không tạo giá trị lợi nhuận cao, nhưng mảng xây lắp đóng vai trò xương sống vận hành kỹ thuật của hệ sinh thái PC1, là tiền đề để triển khai các dự án năng lượng, khu công nghiệp và bất động sản tích hợp sau này.

Thương mại và sản xuất công nghiệp: Vệ tinh hỗ trợ hệ sinh thái

Hai mảng này đóng vai trò hỗ trợ kỹ thuật và vận hành. Sản xuất công nghiệp chiếm gần 12% doanh thu, với biên lợi nhuận gộp 9,7% – tương đối tốt, nhờ vào khả năng tự chủ sản xuất cột thép, thiết bị ngành điện, giúp giảm phụ thuộc nguồn cung và tiết kiệm chi phí đầu vào cho các dự án EPC. Thương mại, dù chiếm hơn 7% doanh thu, nhưng biên lợi nhuận gộp chỉ khoảng 1,2%, phản ánh bản chất trung gian – buôn bán vật tư, thiết bị chủ yếu phục vụ nội bộ. Hai mảng này có vai trò rõ rệt trong việc đảm bảo tính liên kết, chủ động và tối ưu hóa chi phí trong chuỗi cung ứng nội bộ.

Năng lượng: Mỏ vàng dòng tiền ổn định và bền vững

Mảng năng lượng – bao gồm thủy điện và điện gió – là mảng tạo ra lợi nhuận cao nhất, với biên lợi nhuận gộp lên tới 52,4%, trong khi chỉ chiếm 13,4% doanh thu. Sở hữu các nhà máy thủy điện vận hành ổn định và cụm điện gió Hướng Phùng hưởng giá FIT cố định, PC1 đang sở hữu một “mỏ vàng” dòng tiền dài hạn, ít biến động chi phí, ít rủi ro chính sách và không phụ thuộc vào thị trường như những mảng thương mại – xây lắp. Đây là mảng được đánh giá có giá trị tài sản thực cao, ổn định lợi nhuận và đóng vai trò trung tâm trong việc nâng chuẩn ROE của toàn tập đoàn.

Bất động sản: Tỷ trọng nhỏ nhưng biên lợi nhuận vượt trội

Mặc dù chỉ chiếm 0,33% tổng doanh thu, mảng bất động sản lại đạt biên lợi nhuận gộp 47,1%, cho thấy đây là một mảng mang tính “đột biến lợi nhuận” khi có các đợt hạch toán dự án chuyển nhượng hoặc bán tài sản. PC1 sở hữu các quỹ đất tại Mỹ Đình, Thanh Xuân và một số khu công nghiệp có thể chuyển đổi mục đích sử dụng trong tương lai. Đây là mảng có thể mang lại giá trị cao nếu PC1 có chiến lược tái cơ cấu tài sản và lựa chọn thời điểm đầu tư phù hợp.

Khai thác khu công nghiệp: Đòn bẩy sinh lời trung hạn

Mảng khai thác khu công nghiệp chiếm khoảng 4,5% doanh thu với biên lợi nhuận gộp 24,8% – mức rất hấp dẫn so với mặt bằng chung. Dự án nổi bật như Yên Phong IIA (Bắc Ninh) hay liên doanh NHIZ tại Hải Phòng cho thấy PC1 không chỉ bán hạ tầng mà còn hướng tới xây dựng khu công nghiệp tích hợp điện sạch – logistics – tiện ích, đúng với xu thế ESG và công nghiệp xanh. Đây là mảng có tiềm năng lớn và nên được ưu tiên phát triển song song với năng lượng để tạo thành hệ sinh thái công nghiệp hiện đại.

Khai khoáng: Mảng chiến lược mới, đóng góp lớn vào doanh thu và lợi nhuận

Năm 2024, khai khoáng chiếm 22,3% doanh thu và mang lại biên lợi nhuận 20,5% – một kết quả ấn tượng cho một mảng mới nổi. Dự án mỏ Niken – Đồng tại Hòa An (Cao Bằng), vận hành từ năm 2023, đã đóng góp lớn nhờ sản lượng ổn định và hợp đồng bao tiêu xuất khẩu với Trafigura – tập đoàn kim loại màu toàn cầu. Đây là mảng có thể trở thành trụ cột lợi nhuận thứ hai sau năng lượng nếu giá Niken hồi phục và PC1 kiểm soát tốt chi phí khai thác.

Hoạt động khác: Nhỏ nhưng duy trì hệ sinh thái

Các hoạt động khác chỉ chiếm 0,88% doanh thu, biên lợi nhuận khoảng 8,4%, mang tính chất phụ trợ hoặc ghi nhận lẻ từ các hoạt động tài chính – dịch vụ kỹ thuật. Vai trò chủ yếu là duy trì độ linh hoạt và hoàn thiện mô hình vận hành.

Kết luận

Chuỗi giá trị của PC1 năm 2024 cho thấy một cấu trúc đa tầng, đa chức năng, được vận hành theo logic của một tập đoàn tích hợp dọc hiện đại. Mỗi mảng đóng vai trò riêng: từ tạo dòng tiền (xây lắp – thương mại), vận hành hiệu quả (sản xuất), đến tối ưu sinh lời (năng lượng – BĐS – khai khoáng – KCN). Đặc biệt, PC1 đã dịch chuyển trọng tâm từ một doanh nghiệp EPC thuần túy sang một nhà đầu tư – khai thác tài sản quy mô lớn, có khả năng tạo dòng tiền dài hạn và kiểm soát chuỗi giá trị đầu – giữa – cuối.

Để phát triển bền vững trong giai đoạn tới, PC1 nên tái phân bổ vốn theo hướng tăng tỷ trọng các mảng có biên lợi nhuận cao, đồng thời tăng hiệu quả tài chính của nhóm vận hành truyền thống nhằm nâng cao chất lượng ROE và khả năng sinh lời bền vững cho cổ đông.

Tham gia nhóm thảo luận chứng khoán tại đây

3. Các rủi ro ảnh hưởng đến doanh nghiệp và giá cổ phiếu PC1

Rủi ro chính sách & pháp lý

-

Thay đổi về cơ chế giá FIT hoặc chậm trễ trong chính sách PPA (hợp đồng mua bán điện) có thể làm giảm hiệu quả đầu tư năng lượng tái tạo.PC1 đã hoàn thành và đưa vào vận hành cụm 3 nhà máy điện gió Liên Lập, Phong Huy, Phong Nguyên trước ngày 31/10/2021, đủ điều kiện hưởng giá FIT ưu đãi. Hiện tại, PC1 không có dự án chuyển tiếp nào đang chờ cơ chế giá mới, do đó không bị ảnh hưởng trực tiếp bởi việc thay đổi giá FIT hoặc chậm trễ trong chính sách PPA.

-

Rào cản pháp lý trong bất động sản công nghiệp, đất đai, thủ tục đầu tư.Việc phát triển các dự án bất động sản công nghiệp đòi hỏi phải tuân thủ nghiêm ngặt các quy định về đầu tư, đất đai và xây dựng. Quá trình giải phóng mặt bằng thường phức tạp và kéo dài, ảnh hưởng đến tiến độ triển khai dự án. Vì PC1 khá đa dạng trong cơ cấu doanh thu, và các cấu phần doanh thu khá tương đồng nên cần theo dõi kỹ về những biến động trong thị trường bất động sản khu công nghiệp.

2. Rủi ro thị trường năng lượng

-

PC1 chủ yếu sản xuất điện từ các nhà máy thủy điện và điện gió, không phụ thuộc nhiều vào việc mua điện từ các nguồn khác. Do đó, biến động giá điện đầu vào từ các nguồn khác không ảnh hưởng đáng kể đến biên lợi nhuận của PC1 trong mảng điện..

-

Dự báo cho thấy hiện tượng La Niña từ tháng 8/2024 mang lại lượng mưa dồi dào hơn. Điều này có thể giúp sản lượng thủy điện của PC1 phục hồi trong nửa cuối năm 2024 và năm 2025.

3. Rủi ro đầu tư & tài chính

Cơ cấu nợ của PC1

-

Tổng nợ phải trả: Tính đến ngày 31/12/2024, tổng nợ phải trả của PC1 đạt 13.270 tỷ VND.

-

Nợ vay tài chính: Trong đó, tổng nợ vay (ngắn hạn và dài hạn) là 10.780 tỷ VND, chiếm khoảng 81% tổng nợ phải trả và khoảng 52% tổng tài sản.

Các chỉ số đòn bẩy tài chính

-

Tỷ lệ Nợ/Tài sản (Debt to Assets): Tổng nợ chiếm 53.08% tổng tài sản, cho thấy hơn một nửa tài sản của PC1 được tài trợ bằng nợ.

-

Tỷ lệ Nợ/Vốn chủ sở hữu (Debt to Equity): Tỷ lệ này là 207.20%, tức là nợ phải trả gấp khoảng 2.07 lần vốn chủ sở hữu, phản ánh mức độ đòn bẩy tài chính cao.

-

Tỷ lệ Nợ dài hạn/Vốn chủ sở hữu (Long-term Debt to Equity): Nợ dài hạn chiếm 152.44% vốn chủ sở hữu, cho thấy phần lớn nợ của PC1 là nợ dài hạn.

Khả năng thanh toán

-

Hệ số thanh toán hiện hành (Current Ratio): Đạt 1.46, nghĩa là cứ mỗi 1 VND nợ ngắn hạn, PC1 có 1.46 VND tài sản ngắn hạn để trang trải, cho thấy khả năng thanh toán nợ ngắn hạn ở mức chấp nhận được.

-

Hệ số thanh toán nhanh (Quick Ratio): Ở mức 1.26, tức là sau khi loại trừ hàng tồn kho, PC1 vẫn có đủ tài sản ngắn hạn để thanh toán nợ ngắn hạn.

-

Hệ số thanh toán tiền mặt (Cash Ratio): Đạt 0.65, cho thấy PC1 có 0.65 VND tiền mặt và tương đương tiền cho mỗi 1 VND nợ ngắn hạn, phản ánh mức độ dự trữ tiền mặt hợp lý.

Chi phí lãi vay và khả năng chi trả

- Khả năng thanh toán lãi vay (Interest Coverage Ratio): Hệ số này là 1.37, tức là lợi nhuận trước thuế và lãi vay (EBIT) chỉ cao hơn 1.37 lần so với chi phí lãi vay, cho thấy khả năng chi trả lãi vay ở mức thấp và tiềm ẩn rủi ro nếu lợi nhuận giảm.

Đánh giá và khuyến nghị

- Mức độ đòn bẩy tài chính cao: Tỷ lệ Nợ/Vốn chủ sở hữu ở mức 207.20% cho thấy PC1 đang sử dụng đòn bẩy tài chính cao để tài trợ cho các hoạt động đầu tư.

- Rủi ro từ lãi suất: Mặc dù chi phí lãi vay đã giảm trong thời gian qua, nhưng với mức nợ vay lớn, PC1 vẫn đối mặt với rủi ro nếu lãi suất thị trường tăng trở lại.

- Khả năng thanh toán: Các hệ số thanh toán hiện hành và thanh toán nhanh ở mức chấp nhận được, nhưng hệ số thanh toán lãi vay thấp cho thấy PC1 cần cải thiện khả năng tạo lợi nhuận để đảm bảo khả năng chi trả lãi vay.

4. Rủi ro vận hành – kỹ thuật

Tập đoàn PC1, với vai trò là tổng thầu EPC (Engineering, Procurement, and Construction) và nhà phát triển dự án năng lượng tái tạo, đối mặt với hai thách thức chính:

Rủi ro từ việc chậm tiến độ hoặc lỗi kỹ thuật trong dự án EPC: Ảnh hưởng đến uy tín và dòng tiền: Chậm tiến độ hoặc lỗi kỹ thuật có thể dẫn đến chi phí phát sinh, phạt hợp đồng và giảm lòng tin từ khách hàng, ảnh hưởng tiêu cực đến dòng tiền và khả năng tài chính của PC1. evercam.com

Giới hạn công suất phát do quá tải lưới điện trong các dự án năng lượng tái tạo:

- Hiện trạng tại Việt Nam: Sự phát triển nhanh chóng của các dự án năng lượng tái tạo đã dẫn đến tình trạng quá tải lưới điện, gây ra việc cắt giảm công suất phát điện và ảnh hưởng đến hiệu quả kinh tế của các dự án.

- Giải pháp của PC1: PC1 đã triển khai các giải pháp như hệ thống lưu trữ năng lượng (Energy Storage System) và hệ thống bù công suất phản kháng SVG nhằm tăng cường độ ổn định và khả năng tích hợp của lưới điện, giảm thiểu tác động của việc quá tải

5. Rủi ro thị trường vốn

-

PC1 là cổ phiếu có beta cao (1.16) – biến động mạnh hơn thị trường.

-

Giá cổ phiếu dễ bị ảnh hưởng bởi xu hướng đầu tư vào năng lượng hoặc hạ tầng, biến động lãi suất, tâm lý thị trường.

Tham gia nhóm thảo luận chứng khoán tại đây

4. Đánh giá các chỉ số kinh doanh của PC1

Chỉ số định giá – Định giá hợp lý trở lại sau giai đoạn bất thường

| Chỉ số | 2023 | 2024 | Đánh giá |

|---|---|---|---|

| P/E | 247.7 | 16.0 | Định giá trở lại mức hợp lý sau đột biến EPS thấp 2023 |

| EV/EBITDA | 10.6 | 7.8 | Đang ở mức hấp dẫn, dưới ngưỡng 8x – tiềm năng tăng giá |

| P/B | 1.8 | 1.4 | Dưới trung bình ngành, phù hợp cho nhà đầu tư giá trị |

➤ Nhận định: Sau giai đoạn 2023 EPS sụt mạnh (chỉ còn 101 đồng/cp), năm 2024 PC1 hồi phục trở lại với EPS 1.307 đồng/cp (+1.192% YoY). EV/EBITDA 7.8 cho thấy định giá không đắt, có dư địa tăng trưởng nếu lợi nhuận ổn định trong các năm tới.

Khả năng sinh lời – Phục hồi sau năm khủng hoảng

| Chỉ số | 2023 | 2024 | Nhận định |

|---|---|---|---|

| ROE | 0.7% | 8.8% | Đã phục hồi về mức khá, tiệm cận trung bình ngành |

| ROA | 0.2% | 2.3% | Vẫn còn thấp, do tài sản lớn – cần cải thiện hiệu suất sử dụng vốn |

| Biên lợi nhuận gộp | 18.8% | 20.7% | Biên gộp cải thiện tốt, phản ánh vận hành hiệu quả hơn |

| Biên lợi nhuận ròng | 0.5% | 4.6% | Vẫn thấp so với 2020–2021 (>7%) nhưng hồi phục rõ rệt |

| EBITDA/cp | 6.290 | 7.190 | +14.3% YoY – tăng trưởng chất lượng lợi nhuận vận hành |

➤ Nhận định: Năm 2024 là năm phục hồi rõ rệt về khả năng sinh lời sau cú sốc 2023. Tuy nhiên, PC1 vẫn cần thời gian để đưa ROE vượt mức 10% và ổn định biên ròng ở ngưỡng >6% như trước đại dịch và giai đoạn giá nguyên vật liệu tăng cao.

Hiệu quả sử dụng vốn & hoạt động

| Chỉ số | 2023 | 2024 | Nhận định |

|---|---|---|---|

| Vay/VCSH | 1.5 | 1.4 | Còn cao, nhưng đang giảm dần |

| Vay/EBITDA | 6.2 | 4.5 | Cải thiện mạnh – kiểm soát đòn bẩy tốt hơn |

| EBIT/Lãi vay | 1.2 | 2.2 | Vượt ngưỡng an toàn 2.0 lần → cải thiện sức khỏe tài chính |

| Đòn bẩy tài chính (A/E) | 4.0 | 3.8 | Còn cao, nhưng đang giảm bớt áp lực nợ |

➤ Nhận định: PC1 đang dần kiểm soát tốt đòn bẩy tài chính. Việc hạ tỷ lệ vay/EBITDA từ 6.2 xuống 4.5 là điểm sáng. Tuy nhiên, vẫn cần giảm tiếp để đạt mức an toàn <4x trong dài hạn.

Quản trị dòng tiền & vòng quay vốn

| Chỉ số | 2023 | 2024 | Đánh giá |

|---|---|---|---|

| Số ngày phải thu | 92 | 89 | Ổn định, không rủi ro lớn |

| Số ngày tồn kho | 54 | 58 | Duy trì ổn định, phù hợp đặc thù ngành |

| Số ngày phải trả | 67 | 46 | Giảm → có thể do áp lực thanh toán hoặc thay đổi chính sách |

| Chu kỳ tiền mặt | 78 | 101 | Tăng nhẹ, cần kiểm soát chặt dòng tiền hoạt động |

Nhận xét:

Tích cực:

-

EV/EBITDA về mức hấp dẫn (7.8x), EPS phục hồi mạnh.

-

Biên lợi nhuận gộp, ROE, EBITDA/cp đều cải thiện.

-

Đòn bẩy tài chính giảm, tỷ lệ chi trả lãi vay được cải thiện.

Thách thức:

-

ROA và biên lợi nhuận ròng vẫn thấp, cần cải thiện thêm.

-

Tỷ lệ vay/EBITDA vẫn còn cao nếu muốn hấp dẫn nhà đầu tư dài hạn.

-

Tài sản lớn nhưng tốc độ quay vòng còn khiêm tốn.

4. Tiềm năng trong tương lai của PC1

EPC – Xây lắp và Sản xuất công nghiệp

Mảng EPC vẫn là trụ cột doanh thu lớn nhất của PC1, đóng vai trò then chốt trong việc duy trì quy mô và dòng tiền vận hành. Trong năm 2025, doanh thu dự kiến đạt 4.461 tỷ đồng, tăng 21% so với cùng kỳ, và tiếp tục tăng lên 4.969 tỷ đồng vào năm 2026 (+11% YoY). Tăng trưởng được hỗ trợ bởi nhiều dự án quy mô lớn như EPC cáp ngầm Côn Đảo (1.800 tỷ đồng) và dự án điện gió Camarines Sur tại Philippines (1.200 tỷ đồng) – những hợp đồng khẳng định năng lực vươn ra thị trường quốc tế của PC1.

Dù biên lợi nhuận gộp của mảng EPC không cao (8–10%), khối lượng hợp đồng lớn và liên tục đã giúp mảng này duy trì vị trí “xương sống” cho hoạt động tài chính toàn doanh nghiệp. Việc tận dụng xu hướng đầu tư công và Quy hoạch điện VIII sẽ giúp PC1 giữ vững tăng trưởng ổn định trong 3–5 năm tới.

Năng lượng (Thủy điện và Điện gió)

Đây là mảng tạo dòng tiền ổn định và sở hữu biên lợi nhuận cao nhất (>50%) trong toàn bộ hệ sinh thái kinh doanh của PC1. Năm 2025, sản lượng thủy điện dự kiến đạt 547 triệu kWh (giảm 14% do nền cao của 2024), trong khi sản lượng điện gió ổn định ở mức 427 triệu kWh. Doanh thu từ mảng năng lượng năm 2025 được dự phóng là 1.600 tỷ đồng, và giảm nhẹ còn 1.489 tỷ đồng vào năm 2026 do chưa ghi nhận công suất mới.

Hai dự án thủy điện đang triển khai – Bảo Lạc A (30MW) và Thượng Hà (13MW) – dự kiến hoàn thành vào năm 2027, sẽ là đòn bẩy tăng trưởng chính cho giai đoạn sau 2026. Mảng năng lượng phù hợp với chiến lược đầu tư dài hạn, đảm bảo dòng tiền bền vững và giúp nâng hệ số an toàn tài chính.

Khai khoáng – Tinh luyện Nickel

Đây là mảng mới nhưng tăng trưởng nhanh và đóng góp lớn vào lợi nhuận gộp. Trong năm 2024, PC1 ghi nhận doanh thu từ mỏ Niken – Đồng tại Cao Bằng đạt 1.701 tỷ đồng (+173% YoY), với biên lợi nhuận gộp lên tới ~33%. Năm 2025, doanh thu ước tính là 1.680 tỷ đồng, tăng nhẹ lên 1.757 tỷ đồng vào năm 2026.

Sản lượng xuất khẩu Niken tinh luyện ước đạt 53.000 tấn trong 2025, với đầu ra được bảo đảm bởi đối tác toàn cầu Trafigura. Mảng này có tính chu kỳ và phụ thuộc vào giá kim loại, nhưng PC1 đã chủ động kiểm soát rủi ro bằng hợp đồng dài hạn. Đây là mảng có tiềm năng mở rộng mạnh nếu khai thác thêm các khu mỏ mới hoặc tích hợp chuỗi giá trị sâu hơn.

Bất động sản Khu công nghiệp

Là trụ cột chiến lược trung – dài hạn, mảng bất động sản khu công nghiệp của PC1 đang bước vào giai đoạn tăng tốc. Dự án Nomura Hải Phòng 2 (200 ha) đã được chấp thuận đầu tư cuối 2024, dự kiến cho thuê từ giữa 2026. Các KCN khác như Yên Phong 2A, Yên Lệnh, Yên Lư, Đồng Văn 5 cũng đang trong quá trình phát triển, nâng tổng quỹ đất tiềm năng lên tới ~400 ha.

Doanh thu từ mảng này dự kiến đạt 649 tỷ đồng trong năm 2025 và tăng mạnh lên 1.042 tỷ đồng trong năm 2026 (+61%). Biên lợi nhuận cao, nhu cầu lớn từ FDI, và khả năng kết hợp với năng lượng sạch giúp KCN của PC1 tạo lợi thế cạnh tranh bền vững. Giai đoạn 2026–2030 được đánh giá là “thời kỳ vàng” của mảng này nếu tiến độ pháp lý và hạ tầng được triển khai đúng kế hoạch.

Bất động sản dân dụng

Mảng bất động sản nhà ở của PC1 hiện không đóng góp thường xuyên vào dòng tiền, nhưng có vai trò tạo đột phá lợi nhuận theo chu kỳ. Dự án tiêu biểu là Tháp Vàng – Gia Lâm (Hà Nội), với tổng mức đầu tư khoảng 1.500 tỷ đồng, dự kiến ghi nhận toàn bộ doanh thu ~731 tỷ đồng trong năm 2026.

Năm 2025 sẽ không ghi nhận doanh thu đáng kể từ mảng này. Tuy nhiên, lợi nhuận từ BĐS dân dụng thường biên lợi nhuận cao, hỗ trợ gia tăng đột biến EPS trong các năm dự án bàn giao.

Tham gia nhóm thảo luận chứng khoán tại đây

5. Đinh giá và chiến lược đầu tư

Với cơ cấu hoạt động đa ngành được tích hợp chặt chẽ, PC1 đang cho thấy một nền tảng ổn định và khả năng chống chịu tốt trước biến động kinh tế. Mảng xây lắp và sản xuất công nghiệp tiếp tục là trụ cột doanh thu với lợi thế cạnh tranh rõ rệt, năng lực thi công cao, uy tín thị trường, và trong nhiều phân khúc còn mang tính bán độc quyền. Việc hưởng lợi trực tiếp từ Quy hoạch điện VIII và xu hướng quốc tế hóa (dự án Philippines, EPC cáp ngầm…) càng củng cố vai trò đầu tàu cho nhóm hoạt động kỹ thuật này.

Trong khi đó, mảng năng lượng thủy điện – điện gió đang đóng vai trò là “mỏ vàng dòng tiền ổn định”, với biên lợi nhuận cao và ít biến động. Các dự án mới như Bảo Lạc A và Thượng Hà, dù chưa mang lại đột phá ngay trong năm 2025, nhưng sẽ tạo bệ phóng lợi nhuận dài hạn từ 2027 trở đi, đồng thời đảm bảo sức mạnh tài chính cho toàn doanh nghiệp.

Khai khoáng, đặc biệt là tinh luyện Niken, đang nổi lên là một mũi nhọn lợi nhuận mới. Mặc dù chịu ảnh hưởng từ giá hàng hóa, PC1 vẫn giữ thế chủ động nhờ hợp đồng dài hạn với đối tác toàn cầu như Trafigura và vị thế khai thác độc quyền. Đây vừa là mảng có đóng góp doanh thu thực chất, vừa mang lại tính chu kỳ hấp dẫn cho cổ phiếu PC1 trong bối cảnh thị trường hàng hóa biến động.

Cuối cùng, bất động sản, đặc biệt là khu công nghiệp, chính là trụ cột chiến lược trung – dài hạn. Dù có thể gặp thách thức trong ngắn hạn nếu căng thẳng thương mại Mỹ–Trung leo thang (như khả năng tăng hàng rào thuế quan theo chính sách Trump), nhưng một khi môi trường đầu tư được nới lỏng trở lại, KCN tích hợp năng lượng sạch, vị trí chiến lược của PC1 sẽ là điểm đến hấp dẫn với dòng vốn FDI. Mảng bất động sản dân dụng tuy đóng vai trò chu kỳ, nhưng cũng góp phần tạo ra đột biến lợi nhuận đáng kể trong năm bàn giao.

Tổng thể, PC1 đang thể hiện một mô hình doanh nghiệp đa trụ, đa nhịp – có dòng tiền đều, mảng tăng trưởng và mảng đột biến lợi nhuận hoạt động song song. Đây là nền móng quan trọng cho chu kỳ tái định giá cổ phiếu giai đoạn 2025–2027, đặc biệt khi các trụ cột năng lượng và khu công nghiệp bước vào giai đoạn khai thác mạnh mẽ.

Quan điểm mình cho rằng, có thể kỳ vọng cổ phiếu PC1 năm 2025 với mức giá là 27.000 – 29.000 đồng/ cổ phiếu. Tuy nhiên, vì các chỉ số PE và PB vẫn đang ngang ở mức trung bình ngành, nên nhà đầu tư có thể chờ các nhịp giảm, điều chỉnh để tích luỹ cổ phiếu. Điều quan trọng là bạn phải xác định được chiến lược đầu tư phù hợp với bạn hơn là chỉ nhìn duy nhất vào việc định giá, vì có thể có những biến số thị trường không lường trước được. Vui lòng liên hệ để update và cùng Việt đầu tư.

Tham gia nhóm thảo luận chứng khoán tại đây

Trần Mạnh Hoàng Việt

Nhà Quản lý gia sản chuyên nghiệp tại Việt Nam

Hotline: 9892261286

Các dịch vụ của tôi: Tại đây